Table of Contents

La economía global está siempre a merced del mercado de valores. El mercado de valores está constantemente influenciado por factores que pueden desencadenar un crecimiento o una desaceleración. Como resultado, la mayoría de los estadounidenses siempre están atentos a señales de una recesión inminente. En esos momentos, la gente empieza a entrar en pánico y a reconsiderar sus decisiones de inversión. Si tiene una cuenta de jubilación 401k, es posible que se pregunte si retirar dinero o no antes de una recesión. Este artículo explorará los beneficios y desventajas de retirar su plan 401k antes de una recesión.

¿Qué es un 401k?

Un 401k es una cuenta de inversión que normalmente se utiliza para ahorros para la jubilación y que ofrecen la mayoría de los empleadores en los Estados Unidos. Le permite invertir ingresos antes de impuestos en fondos mutuos u otras opciones de inversión. Luego, los fondos se guardan en la cuenta y crecen libres de impuestos hasta que usted retira el dinero después de la jubilación.

- Un plan 401(k) es un plan de jubilación patrocinado por el empleador en los Estados Unidos.

- Los empleados aportan ganancias antes de impuestos a sus cuentas 401(k), que luego se invierten en varios fondos u otros vehículos de inversión.

- Los empleadores pueden igualar las contribuciones de los empleados hasta una determinada cantidad, proporcionando un incentivo adicional para que los empleados participen.

- Los planes 401(k) tienen límites de contribución, y el monto máximo de contribución generalmente se ajusta anualmente según la inflación.

- Los retiros de una cuenta 401(k) generalmente se gravan como ingresos y están sujetos a sanciones si se realizan antes de los 59 años y medio, a menos que se aplique una excepción.

- Los fondos de una cuenta 401(k) se pueden transferir al plan de otro empleador o a una cuenta de jubilación individual (IRA) cuando un empleado se marcha o se jubila.

- Los planes 401(k) se han vuelto cada vez más populares desde su creación en la década de 1980, y muchos empleadores ahora los ofrecen como un beneficio fundamental para atraer y retener empleados.

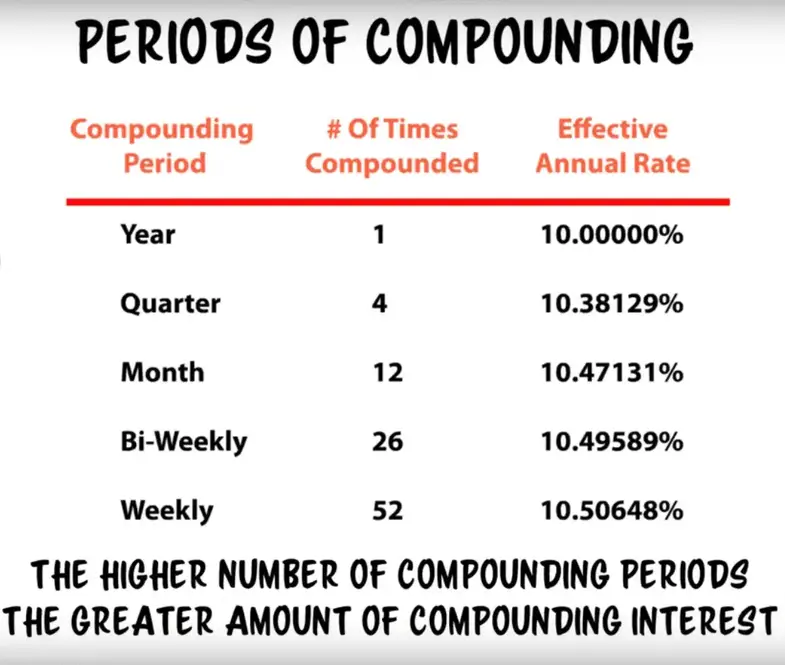

Uno de los principales beneficios de un 401k es que le permite hacer crecer su dinero con el tiempo mediante interés compuesto. Su dinero genera intereses sobre las ganancias anteriores, lo que genera un efecto de crecimiento de bola de nieve.

¿Qué es una recesión?

Una recesión es un período de declive económico caracterizado por una reducción persistente y generalizada de la actividad económica, que conduce a una disminución del Producto Interno Bruto (PIB) durante dos o más trimestres consecutivos. El mercado de valores es a menudo un indicador adelantado de una recesión.

- Una recesión es un período de declive económico caracterizado por una disminución del Producto Interno Bruto (PIB) durante dos o más trimestres consecutivos.

- Las recesiones suelen provocar altos niveles de desempleo a medida que las empresas reducen su fuerza laboral en respuesta a la disminución de la demanda y los ingresos.

- Durante una recesión, el gasto de los consumidores disminuye a medida que las personas y las familias reducen las compras no esenciales.

- La inversión empresarial disminuye a medida que las empresas retrasan o cancelan proyectos de capital y otros gastos.

- Las recesiones pueden generar presiones deflacionarias a medida que los precios caen en respuesta a una demanda débil, exacerbando aún más el declive económico.

- Las recesiones también pueden provocar estrés e inestabilidad financiera, y las quiebras y los impagos se vuelven más comunes a medida que las personas y las empresas luchan por cumplir con sus obligaciones financieras.

- Las respuestas de política gubernamental a las recesiones pueden incluir programas de estímulo fiscal, como recortes de impuestos o aumento del gasto público, e intervenciones de política monetaria, como recortes de tasas de interés o compras de activos.

- La duración y gravedad de una recesión pueden variar ampliamente dependiendo de diversos factores, incluida la causa subyacente de la desaceleración y la eficacia de las respuestas de política gubernamental.

¿Debería retirar mi plan 401k antes de una recesión?

No, por lo general, cobrar el plan 401K antes de la recesión no es una decisión financieramente adecuada porque es difícil calcular el momento correcto de la recesión y se pueden recibir sanciones fiscales sustanciales. Además, puede perder la oportunidad de obtener intereses compuestos a largo plazo.

Recuerde, después de cada recesión, las acciones pueden estar baratas y luego, al comprar acciones importantes a un precio bajo, puede obtener ganancias de interés compuesto a largo plazo.

Generalmente no es una buena idea retirar dinero de una cuenta 401(k) antes de una recesión por varias razones:

- Sanciones fiscales: Retirar fondos de un 401(k) antes de los 59 años y medio puede resultar en una multa del 10% del monto retirado y el impuesto sobre la renta adeudado por el retiro. Esto significa que una parte importante del saldo de la cuenta puede perderse debido a impuestos y multas.

- Impacto a largo plazo: Retirar prematuramente una cuenta 401(k) puede afectar los ahorros para la jubilación a largo plazo. Al eliminar fondos del informe, las personas están perdiendo la oportunidad de obtener intereses compuestos, lo que puede aumentar significativamente el saldo de la cuenta con el tiempo.

- Sincronización del mercado: puede resultar difícil predecir con precisión el momento de una recesión y su impacto en las carteras de inversión. Retirar una cuenta 401(k) antes de una recesión podría significar perder ganancias potenciales si el mercado se recupera rápidamente.

- Ingresos de jubilación: una cuenta 401(k) está diseñada para proporcionar ingresos de jubilación, y el retiro anticipado puede poner en peligro la capacidad de una persona para mantenerse a sí misma durante la jubilación. Esto es particularmente importante para las personas que tal vez no tengan otras fuentes de ingresos de jubilación, como una pensión o beneficios del Seguro Social.

Generalmente se recomienda evitar retirar dinero de una cuenta 401(k) antes de una recesión y, en su lugar, considerar otras opciones, como reequilibrar la cartera de inversiones o ajustar las contribuciones. También es fundamental consultar con un asesor financiero antes de tomar decisiones financieras importantes.

Retirar su plan 401k antes de una recesión puede parecer una buena idea, especialmente si teme perder sus ahorros para la jubilación. Sin embargo, existen varias razones por las que esta decisión puede no ser la mejor decisión para sus finanzas a largo plazo.

En primer lugar, retirar su plan 401k antes de una recesión significa que se le aplicarán impuestos inmediatamente sobre el dinero que retire. Esto puede aumentar una cantidad significativa de dinero adeudado al Servicio de Impuestos Internos (IRS). Además, si cancelas antes del 59½, también puedes estar sujeto a una penalización por retiro anticipado del 10%.

En segundo lugar, está retirando su plan 401k antes de una recesión y perdiendo el beneficio del interés compuesto. Al permanecer invertido en el mercado, puede aprovechar los beneficios del interés compuesto, que puede ayudarle a aumentar significativamente su dinero con el tiempo. Si retira su 401k, perderá estas ganancias.

Por último, la decisión de retirar su 401k antes de una recesión puede ser producto de la sincronización del mercado, que es notoriamente difícil de predecir. Tratar de cronometrar el mercado puede ser peligroso, lo que lleva a perder oportunidades y pérdidas significativas.

¿Cuáles son las alternativas para retirar su plan 401k?

- Ajuste su estrategia de inversión para minimizar las pérdidas durante la recesión.

Aumente sus contribuciones al plan 401K para aprovechar los precios de las acciones más bajos. - Considere reequilibrar su cartera 401K para reasignar sus inversiones en sectores que se espera que tengan un buen desempeño durante la recesión.

- Si tiene un fondo con fecha objetivo, revise la asignación de activos para asegurarse de que se alinee con su tolerancia al riesgo y sus objetivos de inversión.

- Revise sus tarifas y gastos de 401K y asegúrese de que sean razonables.

- Considere solicitar un préstamo de su 401K si necesita efectivo a corto plazo, pero tenga en cuenta los riesgos y las posibles implicaciones fiscales.

- Considere convertir su 401K tradicional a un Roth 401K si cree que su categoría impositiva será más baja durante la recesión, ya que este puede ser un excelente momento para pagar impuestos sobre la conversión.

- Manténgase informado sobre las condiciones económicas y su impacto en las inversiones 401K.

- Consulte con un asesor financiero para desarrollar un plan considerando su situación y objetivos financieros.

Si le preocupa perder sus ahorros para la jubilación durante una recesión, existen mejores alternativas que retirar su 401k. Una opción es simplemente permanecer invertido durante la recesión. La historia muestra que los mercados pueden recuperarse de las crisis e incluso volverse más sólidos en el largo plazo. Entonces, al invertir, podrá obtener los beneficios cuando el mercado se recupere.

Otra opción es reequilibrar su cartera. Esto significa que puede ajustar sus inversiones para minimizar el riesgo durante una recesión. Por ejemplo, puede invertir en bonos, que conllevan menos riesgo que las acciones durante una recesión.

También es fundamental tener en cuenta que los asesores financieros pueden proporcionar orientación e información valiosas sobre las tendencias del mercado durante una recesión. Buscar asesoramiento profesional es una excelente manera de mantenerse informado y tomar decisiones financieras informadas.

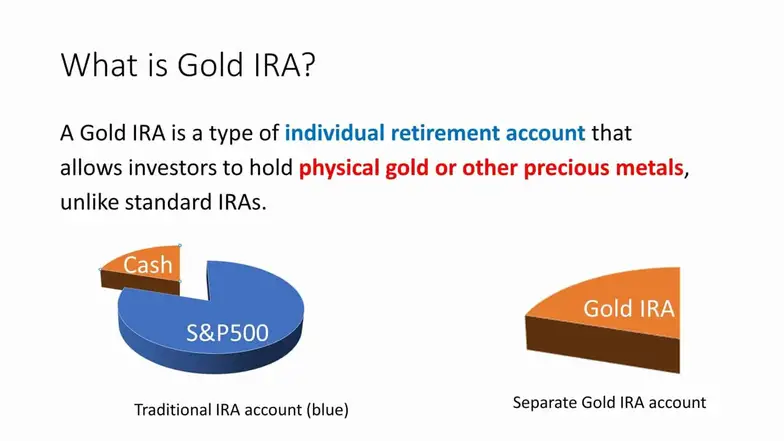

Gold IRA como solución para 401K durante la recesión

Gold IRA, un tipo de cuenta de jubilación individual que le permite invertir en oro físico u otros metales preciosos, puede ser una buena solución para su 401K durante una recesión. Esto se debe a que el oro es valioso como activo refugio que puede proporcionar protección contra la inflación y la incertidumbre económica. Durante una recesión, las inversiones tradicionales, como acciones y bonos, pueden experimentar una volatilidad significativa y una disminución de su valor, mientras que el oro puede mantener su valor o aumentar su valor. Al diversificar su cartera 401K con una cuenta IRA Gold, es posible que pueda mitigar algunos de los riesgos asociados con una recesión y potencialmente preservar sus ahorros para la jubilación. Sin embargo, es esencial considerar los riesgos y beneficios potenciales de invertir en oro con un asesor financiero antes de tomar decisiones de inversión.

- Gold IRA puede protegerse contra la inflación y la incertidumbre económica durante una recesión.

- El oro suele considerarse un activo refugio que puede mantener su valor o incluso aumentar durante una recesión, mientras que las inversiones tradicionales, como acciones y bonos, pueden perder valor.

- Diversificar su cartera 401K con una cuenta IRA de oro mitiga algunos riesgos de recesión y potencialmente preserva sus ahorros para la jubilación.

- Gold IRA le permite invertir en oro físico u otros metales preciosos, un activo tangible que puede poseer físicamente.

- Gold IRA puede ofrecer ventajas fiscales similares a los planes 401K tradicionales, como crecimiento con impuestos diferidos y la posibilidad de contribuir con dólares antes de impuestos.

- Gold IRA puede ofrecer flexibilidad en términos de opciones de inversión, permitiéndole elegir entre varios productos de oro y metales y opciones de almacenamiento.

- Gold IRA puede brindarle tranquilidad al diversificar su cartera de jubilación y reducir potencialmente el riesgo general de inversión.

- Gold IRA puede ser una buena solución para aquellos con un horizonte de inversión a largo plazo y que están dispuestos a aceptar los riesgos de invertir en oro y metales preciosos.

Puede proteger su fondo de jubilación si invierte en metales preciosos IRA. Por ejemplo, los inversores con IRA de oro pueden tener metales físicos como lingotes o monedas. Obtenga un pdf gratuito sobre Gold IRA.

Conclusión

En resumen, retirar su plan 401k antes de una recesión puede parecer una buena idea, pero a menudo no es la mejor medida financiera. Afortunadamente, existen alternativas que le ayudarán a salvaguardar sus ahorros para la jubilación. Si mantiene su inversión, reequilibra su cartera y busca asesoramiento profesional, podrá prepararse mejor para una recesión y ahorrar para la jubilación. Recuerde, el interés compuesto es fundamental para aumentar sus ahorros para la jubilación y retirar su plan 401k prematuramente puede causar pérdidas significativas a largo plazo.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs