Table of Contents

El estado económico actual ha provocado un pánico generalizado entre los inversores, especialmente aquellos con un plan de jubilación 401k. Además, la caída repentina y pronunciada del mercado de valores ha llevado a muchos a considerar reasignar sus inversiones para proteger sus ahorros.

Un 401(k) es un tipo de plan de ahorro para la jubilación que ofrecen muchos empleadores. Una de las decisiones más importantes que deberá tomar cuando comience a contribuir a un plan 401(k) es asignar sus inversiones entre las opciones disponibles.

¿Cómo asignar el plan 401k durante la recesión?

Utilizando la metodología de asignación de clases de activos, puede asignar 401K durante la recesión. Su objetivo principal es disminuir el porcentaje de acciones e índices en su cartera y aumentar la tasa de bonos y metales preciosos.

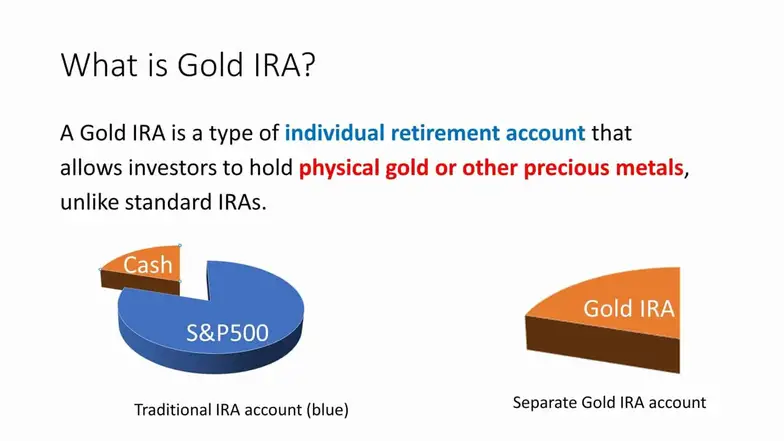

Por ejemplo, puede probar la asignación de activos Gold IRA.

Por ejemplo, si tiene 55 años y 1 millón de dólares en su cartera 401K, puede asignar del 10% al 15% a Gold IRA como se muestra en la imagen a continuación:

En teoría, existen cuatro métodos comunes de asignación de 401(k):

- Asignación basada en la edad: este es un método popular para asignar sus inversiones en función de la edad. Cuando sea más joven, es posible que desee asumir más riesgos con sus inversiones para asignar una mayor parte de sus fondos a acciones. A medida que envejece y se acerca la jubilación, es posible que desee asumir menos riesgos para poder asignar más fondos a bonos u otras inversiones conservadoras.

- Asignación de tolerancia al riesgo: este método implica asignar sus inversiones en función de la tolerancia al riesgo. Si se siente cómodo asumiendo riesgos, puede asignar más fondos a acciones. Si tiene aversión al riesgo, puede asignar más fondos a bonos u otras inversiones conservadoras.

- Asignación de clases de activos: este método implica asignar sus inversiones entre diferentes clases de activos, como acciones, bonos y efectivo. Puede donar un cierto porcentaje de sus fondos a cada clase de activos según sus objetivos de inversión y su tolerancia al riesgo.

- Fondos con fecha objetivo: estos fondos ajustan automáticamente sus inversiones en función de su fecha objetivo de jubilación. A medida que se acerca la jubilación, el fondo ajusta automáticamente sus activos para volverse más conservadores.

Es importante tener en cuenta que no existe un método de asignación único para todos. En cambio, su estrategia de asignación debe basarse en sus objetivos, tolerancia al riesgo y plazo de inversión. También es bueno revisar y ajustar periódicamente su estrategia de asignación para asegurarse de que permanezca alineada con sus objetivos y circunstancias cambiantes.

Si bien la tentación de realizar cambios drásticos en su 401k puede parecer lógica, es esencial abordar cualquier decisión con precaución, ya que tomar decisiones equivocadas podría afectar significativamente su futuro. En este artículo, profundizaremos en cómo asignar su 401k durante una recesión, brindándole el conocimiento y las herramientas que necesita para tomar decisiones informadas.

Comprenda su tolerancia al riesgo

Antes de considerar reasignar su 401k en medio de una recesión, es fundamental comprender su tolerancia al riesgo. Por supuesto, el nivel de riesgo que está dispuesto a asumir es subjetivo y depende de sus objetivos de inversión y de su etapa en la vida.

- Su tolerancia al riesgo es su capacidad y voluntad de asumir riesgos de inversión a cambio de rendimientos potencialmente mayores.

- Comprender su tolerancia al riesgo es esencial para determinar cómo asignar sus inversiones 401(k).

Los factores que afectan su tolerancia al riesgo incluyen la edad, los objetivos de inversión, la situación financiera y la actitud general hacia el riesgo. - Si se siente cómodo asumiendo más riesgos, puede asignar una mayor parte de sus inversiones 401(k) a acciones u otros activos de mayor riesgo.

Si tiene más aversión al riesgo, puede asignar una mayor parte de sus inversiones 401(k) a bonos u otros activos de menor riesgo. - Es esencial lograr un equilibrio entre riesgo y retorno que se alinee con sus circunstancias y objetivos.

- Equilibrar periódicamente su cartera 401(k) puede ayudarle a mantenerse alineado con su tolerancia al riesgo y sus objetivos de inversión.

- Finalmente, vale la pena señalar que la tolerancia al riesgo puede cambiar con el tiempo, por lo que es una buena idea reevaluar su tolerancia al riesgo periódicamente para asegurarse de que sus inversiones 401(k) permanezcan alineadas con su plan financiero general.

Generalmente, cuanto más joven sea, más riesgos podrá asumir, ya que tendrá tiempo para capear las fluctuaciones del mercado. Por otro lado, si está más cerca de la jubilación, tiene sentido ser más conservador con sus inversiones para proteger sus ahorros.

Revise su cartera

El siguiente paso es evaluar su cartera para asegurarse de que se alinee con su tolerancia al riesgo y sus objetivos de inversión. Durante una recesión, algunos sectores tendrán un mejor desempeño que otros. Por ejemplo, los productos de consumo básico, la atención sanitaria y los servicios públicos generalmente se mantienen mejor durante una recesión.

- Revise sus objetivos de inversión: antes de revisar su cartera 401(k), es importante recordar sus objetivos de inversión y su plan financiero general.

- Verifique su asignación de activos: asegúrese de que su cartera todavía esté asignada adecuadamente entre diferentes clases de activos, como acciones, bonos y efectivo, según sus objetivos y tolerancia al riesgo.

- Revise las inversiones individuales: observe cada inversión de su cartera y evalúe su desempeño en relación con su índice de referencia y el mercado en su conjunto. Considere los índices de gastos, el desempeño histórico y las tendencias actuales del mercado.

- Reequilibre si es necesario: si su cartera se ha desviado de la asignación de activos deseada, considere reequilibrarla para alinearla con sus objetivos.

- Considere sus contribuciones: evalúe si su tasa de contribución actual es suficiente para alcanzar sus objetivos de jubilación. Si no, considere aumentar sus contribuciones.

- Evalúe las tarifas: verifique los costos asociados con sus inversiones, como los índices de gastos y las tarifas administrativas, para asegurarse de que sean razonables y no afecten sus ganancias.

- Revise las designaciones de beneficiarios: confirme que sus designaciones de beneficiarios estén actualizadas y reflejen con precisión sus deseos.

- Busque asesoramiento profesional: consulte con un asesor o planificador financiero para revisar su cartera 401(k) y asegurarse de que se alinee con su plan financiero general.

Además, su asignación de activos debe reflejar sus objetivos y tolerancia al riesgo. Por lo general, una cartera diversificada es la mejor opción para minimizar el riesgo y debe incluir una combinación de acciones, bonos y otros activos. Considere distribuir sus inversiones entre varias acciones y bonos en lugar de poner todos sus huevos en una sola canasta.

Considere reequilibrar su cartera

Reequilibrar su cartera durante una recesión podría ayudarle a aprovechar las fluctuaciones del mercado. Además, si su asignación de activos se ha desviado de su objetivo, el reequilibrio puede restaurarla al nivel apropiado.

- Determine su asignación de activos objetivo: antes de poder reequilibrar su cartera, necesita conocer su asignación de activos objetivo. Esta combinación de acciones, bonos y otros activos que desea en su cartera se basa en sus objetivos y tolerancia al riesgo.

- Revise su asignación de activos actual para ver si se alinea con su objetivo. Por ejemplo, si algunas clases de activos han crecido más que otras, su cartera puede estar sobreponderada o infraponderada en determinadas áreas.

- Identifique qué inversiones comprar o vender: según la asignación de activos deseada, identifique qué inversiones necesita comprar o vender para que su cartera vuelva a estar alineada con su objetivo. Por ejemplo, si su objetivo es el 60% de las acciones y su asignación actual es el 70%, es posible que necesite vender algunas acciones y comprar más bonos para alcanzar su objetivo.

- Considere las implicaciones fiscales: recuerde que vender inversiones puede generar impuestos sobre las ganancias de capital. Por lo tanto, si tiene inversiones con ganancias significativas, es posible que desee considerar una estrategia de reequilibrio fiscalmente eficiente.

- Establezca un cronograma de reequilibrio: decida con qué frecuencia desea reequilibrar su cartera. Por ejemplo, algunos inversores lo hacen trimestralmente, mientras que otros lo hacen anualmente o según sea necesario. Establecer un cronograma puede ayudarle a mantener el rumbo con su estrategia de inversión.

- Automatice el proceso: muchos planes 401(k) ofrecen funciones de reequilibrio automático. Puede configurar su cartera para que se reequilibre automáticamente de forma periódica, ahorrando tiempo y garantizando que su cartera se mantenga encaminada.

- Manténgase disciplinado: el reequilibrio puede ser emocional, especialmente cuando los mercados son volátiles. Por eso, es fundamental mantenerse disciplinado y ceñirse a su estrategia de inversión a largo plazo, incluso cuando los movimientos del mercado a corto plazo lo tienten a realizar cambios.

- Reequilibrar su cartera a menudo implica vender algunos activos que han tenido un buen rendimiento y comprar otros que han tenido un rendimiento inferior. Esta estrategia ayuda a mantener su asignación específica mientras aprovecha las fluctuaciones de costos del mercado.

Pensar a largo plazo

Durante las recesiones, el mercado de valores puede sufrir pérdidas significativas. Sin embargo, las caídas del mercado de valores, las correcciones son sucesos relativamente comunes y el mercado a menudo se recupera eventualmente. Por lo tanto, es fundamental mantener una perspectiva a largo plazo y no tomar decisiones presa del pánico que perjudiquen su futuro.

En conclusión, es crucial abordar la reasignación de su 401k durante una recesión con cuidado y precaución. Antes de realizar cambios significativos en sus inversiones, tómese el tiempo para comprender su tolerancia al riesgo, revisar su cartera y considerar reequilibrarla para alinearla con sus objetivos de inversión. Además, con la ayuda de un asesor financiero, es posible desarrollar una estrategia de inversión a largo plazo que lo protegerá contra las crisis económicas y lo encaminará hacia un futuro seguro.

Puede proteger su fondo de jubilación si invierte en metales preciosos IRA. Por ejemplo, los inversores con IRA de oro pueden tener metales físicos como lingotes o monedas. Obtenga un pdf gratuito sobre Gold IRA.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs