Table of Contents

En cuanto a la planificación de la jubilación, una de las opciones más populares a las que recurre la gente es una Roth IRA. Este tipo de cuenta le permite ahorrar dinero para la jubilación y al mismo tiempo ofrece posibles beneficios fiscales. Sin embargo, es esencial tener en cuenta que, como cualquier otra inversión, una Roth IRA aún puede conllevar riesgos y usted puede perder dinero.

¿Qué es Roth IRA?

Una Roth IRA es una cuenta de jubilación individual (IRA) que le permite contribuir dólares después de impuestos a sus ahorros para la jubilación. Sus contribuciones a una Roth IRA no son deducibles de impuestos, pero cualquier ganancia de inversión y retiro que realice durante la jubilación están libres de impuestos.

Estas son algunas de las características clave de una Roth IRA:

- Contribuciones: Para el año fiscal 2023, puede contribuir hasta $6,500 a una cuenta IRA Roth o hasta $7,500 si tiene 50 años o más. Puede contribuir a una Roth IRA hasta la fecha límite de presentación de impuestos del año anterior.

- Retiros libres de impuestos: cualquier ganancia de inversión que se haya obtenido de una cuenta IRA Roth durante la jubilación está libre de impuestos si ha mantenido la cuenta durante al menos cinco años y tiene más de 59 años y medio.

- No hay distribuciones mínimas requeridas (RMD): a diferencia de las IRA tradicionales, no hay distribuciones mínimas requeridas (RMD) para las IRA Roth. Puede continuar contribuyendo a una cuenta IRA Roth incluso después de cumplir 72 años y no está obligado a recibir distribuciones durante la jubilación.

Límites de ingresos de Roth IRA

Para el año fiscal 2023, los límites de ingresos para contribuir a una cuenta IRA Roth son los siguientes:

- Soltero, cabeza de familia o casado que presenta una declaración por separado (si no vivió con su cónyuge durante el año):

- Si su ingreso bruto ajustado modificado (MAGI) es inferior a $138,000, puede contribuir la cantidad máxima de $6,500 ($7,500 si tiene 50 años o más).

- Su límite de contribución se reducirá si su MAGI está entre $138,000 y $153,000.

- Si su MAGI es de $153,000 o más, no puede contribuir a una cuenta IRA Roth

2. Casado que presenta una declaración conjunta o viudo(a) calificado(a):

- Si su MAGI es inferior a $218,000, puede contribuir con un máximo de $6,500 ($7,500 si tiene 50 años o más).

- Su límite de contribución se reducirá si su MAGI está entre $218,000 y $228,000.

Si su MAGI es de $228,000 o más, no puede contribuir a una cuenta IRA Roth.

3. Casado que presenta una declaración por separado (si vivió con su cónyuge en algún momento durante el año):

- Su límite de contribución se reducirá si su MAGI es inferior a $10,000.

- Si su MAGI es de $10,000 o más, no puede contribuir a una cuenta IRA Roth.

Es importante tener en cuenta que estos límites de ingresos pueden cambiar anualmente y siempre es una buena idea consultar con un asesor financiero o con el IRS para asegurarse de que es elegible para contribuir a una cuenta IRA Roth.

¿Se puede perder dinero en una IRA Roth?

Sí, puedes perder dinero en una Roth IRA como en cualquier otra inversión. Por lo general, durante las recesiones, el precio de los activos puede bajar (acciones, bonos) y el tamaño de su cartera puede disminuir drásticamente.

Si bien una Roth IRA puede ser una excelente manera de ahorrar para la jubilación, es importante recordar que invertir en el mercado de valores siempre conlleva algún riesgo. Por ejemplo, una recesión o una desaceleración económica pueden hacer que el valor de las inversiones en su Roth IRA disminuya, lo que resulta en pérdidas. Aquí hay algunas razones por las que esto puede suceder:

- Volatilidad del mercado: durante una recesión, el mercado de valores puede experimentar una volatilidad significativa, y los precios de las acciones y otras inversiones fluctúan ampliamente. Esto puede hacer que disminuya el valor de sus inversiones en Roth IRA, incluso si están bien diversificadas.

- Ganancias corporativas: durante una recesión, las empresas pueden experimentar una disminución en las ventas y las ganancias, lo que puede provocar que bajen los precios de sus acciones. Esto puede afectar negativamente el valor de sus inversiones en Roth IRA, especialmente si tiene una asignación significativa a las tiendas.

- Tasas de interés: durante una recesión, la Reserva Federal puede reducir las tasas de interés para estimular la economía. Si bien esto puede ser bueno para los prestatarios, puede no ser adecuado para los inversores que buscan mayores rendimientos. Las tasas de interés más bajas pueden reducir el rendimiento de los bonos y otras inversiones de renta fija, que pueden representar una parte importante de muchas carteras de Roth IRA.

- Riesgo de liquidez: algunas empresas pueden enfrentar dificultades financieras durante una recesión e incluso declararse en quiebra. Esto puede generar pérdidas para los inversores que poseen sus acciones o bonos. Además, es posible que tenga problemas para encontrar compradores si necesita vender sus inversiones para recaudar efectivo durante una recesión, lo que generará pérdidas o menores rendimientos.

En general, invertir en una cuenta IRA Roth durante una recesión o una crisis económica conlleva cierto riesgo y es importante recordar que no hay garantía de rendimientos positivos. Sin embargo, diversificar su cartera, invertir a largo plazo y mantener la calma durante la volatilidad del mercado puede minimizar su riesgo y aumentar sus posibilidades de éxito con el tiempo.

En primer lugar, es esencial comprender que una Roth IRA es una cuenta de inversión. Esto significa que el dinero que aporta a la cuenta se invierte en acciones, bonos, fondos mutuos u otros valores. Estas inversiones pueden subir o bajar de valor dependiendo de varios factores, incluidas las condiciones del mercado y el desempeño de las empresas e industrias a las que están vinculados sus activos.

Durante la incertidumbre económica o la volatilidad del mercado, el valor de sus inversiones en Roth IRA puede disminuir. Por ejemplo, si hay una caída en el mercado de valores, el valor de sus inversiones en acciones puede disminuir. De manera similar, si las tasas de interés aumentan, el valor de sus inversiones en bonos puede disminuir.

También vale la pena señalar que algunas inversiones conllevan más riesgo que otras. Por ejemplo, las acciones generalmente se consideran más riesgosas que los bonos porque su valor puede ser más volátil. Esto significa que, si bien las tiendas pueden ofrecer la posibilidad de obtener mayores retornos, también conllevan un mayor riesgo.

Puede perder dinero en una Roth IRA de varias maneras debido a una mala selección de inversiones, la volatilidad del mercado y retiros anticipados. Aquí hay unos ejemplos:

- Mala selección de inversiones: si invierte en acciones individuales, fondos mutuos u otros valores que tienen un rendimiento deficiente, el valor de su Roth IRA puede disminuir y generar pérdidas. Es esencial investigar y seleccionar inversiones que se ajusten a su tolerancia al riesgo y sus objetivos de inversión.

- Volatilidad del mercado: el mercado de valores puede ser volátil y los precios de las acciones y otras inversiones fluctúan ampliamente. Durante períodos de volatilidad del mercado, el valor de sus inversiones en Roth IRA puede disminuir, lo que genera pérdidas. Por lo tanto, es importante recordar que invertir en el mercado de valores siempre conlleva algún riesgo y diversificar su cartera para ayudar a mitigar parte de ese riesgo.

- Retiros anticipados: si retira fondos de su Roth IRA antes de los 59 años y medio, puede estar sujeto a una multa del 10% sobre el monto retirado y al impuesto sobre la renta sobre cualquier ganancia. Los retiros anticipados pueden reducir el valor de su Roth IRA, especialmente si inicia fondos durante una desaceleración del mercado.

Entonces, ¿qué puede hacer para proteger sus inversiones en Roth IRA de pérdidas? Hay algunas estrategias que puedes considerar:

- Diversificación: una de las cosas más importantes que puede hacer es diversificar sus inversiones. Esto significa distribuir su dinero entre diferentes tipos de activos, como acciones, bonos y fondos mutuos. Al diversificarse, puede ayudar a reducir el riesgo general de inversión.

- Promedio de costo en dólares: esta es una estrategia en la que invierte una cantidad determinada de dinero en su cuenta IRA Roth con regularidad, independientemente de las condiciones del mercado. Esto puede ayudar a suavizar las fluctuaciones del mercado y potencialmente reducir el riesgo general de inversión.

- Considere un vehículo de inversión conservador: si le preocupan las posibles pérdidas en su Roth IRA, es posible que desee considerar un vehículo de inversión tradicional, como una anualidad diferida. Estos productos suelen ofrecer protección del capital, lo que significa que no se puede perder dinero si el mercado de valores sufre una recesión.

- Pruebe una cuenta IRA Gold para proteger su cuenta IRA durante la recesión.

También vale la pena señalar que, si bien puede perder dinero en una cuenta IRA Roth, esta cuenta de jubilación todavía se considera una buena opción de inversión. El potencial de crecimiento y retiros libres de impuestos puede ser un poderoso incentivo para ahorrar de esta manera para la jubilación. Además, con una planificación cuidadosa y una cartera bien diversificada, puede ayudar a proteger sus inversiones de posibles pérdidas.

En resumen, si bien siempre existe la posibilidad de pérdidas cuando se trata de invertir, una Roth IRA aún puede ser una opción inteligente para la planificación de la jubilación. Al tomar decisiones de inversión informadas, diversificar su cartera y considerar opciones de inversión conservadoras, puede ayudar a proteger su dinero y disfrutar de los beneficios del crecimiento y los retiros libres de impuestos a lo largo del tiempo.

- Evalúe su tolerancia al riesgo: evalúe su nivel de comodidad con el riesgo y asegúrese de que su estrategia de inversión Roth IRA se alinee con sus objetivos y tolerancia al riesgo.

- Revise su asignación de activos: revise su cartera y asegúrese de que esté adecuadamente diversificada en todas las clases de activos, como acciones, bonos y bienes raíces. Luego, ajuste su asignación de activos según sea necesario para mantener el nivel deseado de diversificación.

- Considere agregar inversiones defensivas: las inversiones defensivas, como los bonos y el oro, tienden a tener un buen desempeño durante las crisis económicas y pueden ayudar a proteger su cartera.

- Evite entrar en pánico: evite tomar decisiones emocionales basadas en fluctuaciones del mercado a corto plazo. En lugar de ello, concéntrese en sus objetivos de inversión a largo plazo y mantenga el rumbo.

- Reequilibre su cartera: mantenga periódicamente la asignación de activos deseada y minimice el riesgo. Esto puede implicar vender activos de alto rendimiento e invertir en activos de bajo rendimiento para mantener el equilibrio.

- Considere la posibilidad de recolectar pérdidas fiscales: la recolección de pérdidas fiscales implica vender inversiones perdedoras para compensar las ganancias en otras áreas de su cartera. Esto puede ayudar a reducir su obligación tributaria y potencialmente aumentar sus devoluciones.

- Consulte con un asesor financiero: considere trabajar con un asesor financiero o un profesional de inversiones para ayudarlo a navegar por el mercado y tomar decisiones de inversión informadas durante la incertidumbre económica.

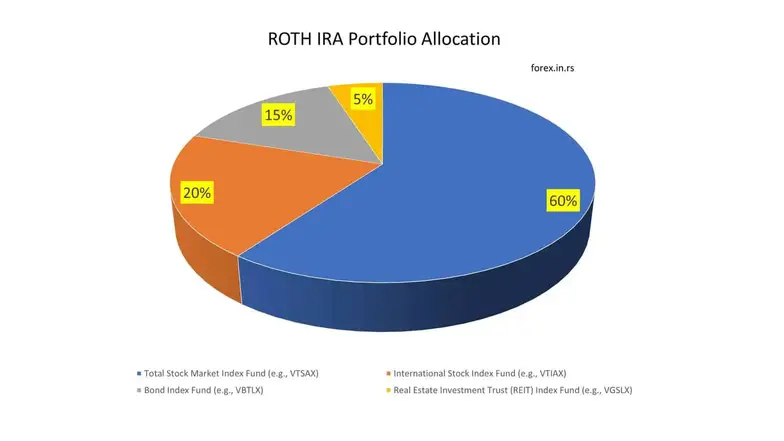

Ejemplo práctico de cuenta Roth IRA

A continuación se muestra un ejemplo práctico de una cartera Roth IRA que podría ser apropiada para alguien de 30 años y con una tolerancia moderada al riesgo:

- Fondo Total Stock Market Index: asignación del 60%. Este fondo proporciona exposición a una amplia gama de acciones estadounidenses de gran, mediana y pequeña capitalización y ayuda a diversificar la cartera. El Vanguard Total Stock Market Index Fund (VTSAX) es una opción popular.

- Fondo de índice bursátil internacional: asignación del 20%. Este fondo invierte en acciones de mercados desarrollados y emergentes fuera de los EE. UU. y ofrece exposición a los mercados globales. El Vanguard Total International Stock Index Fund (VTIAX) es una opción popular.

- Fondo Indexado de Bonos: asignación del 15%. Este fondo invierte en diversos bonos estadounidenses de alta calidad y estabiliza la cartera. El Vanguard Total Bond Market Index Fund (VBTLX) es una opción popular.

- Fondo indexado del Real Estate Investment Trust (REIT): asignación del 5%. Este fondo invierte en empresas inmobiliarias y puede proporcionar diversificación y potencial de crecimiento. Una opción popular es el Vanguard Real Estate Index Fund (VGSLX).

Ejemplo de cartera Roth IRA

Puede proteger su fondo de jubilación si invierte en metales preciosos IRA. Por ejemplo, los inversores con IRA de oro pueden tener metales físicos como lingotes o monedas. Obtenga un pdf gratuito sobre Gold IRA

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs