Table of Contents

Mientras el mundo se enfrenta a crisis y recesiones económicas, una de las mayores preocupaciones de los empleados es si deben reducir o no sus contribuciones al plan 401k. Si bien puede parecer una medida lógica, la verdad es que reducir las contribuciones a su plan de ahorro para la jubilación durante una recesión no es una decisión acertada a largo plazo.

¿Debería reducir la contribución al plan 401k durante la recesión?

En general, no debe reducir las contribuciones al plan 401K durante una recesión porque puede perder intereses compuestos (acciones más baratas) y perder beneficios fiscales. Sin embargo, debido a que la recesión reduce el 401K, puede reequilibrar su cartera utilizando bonos y IRA Gold.

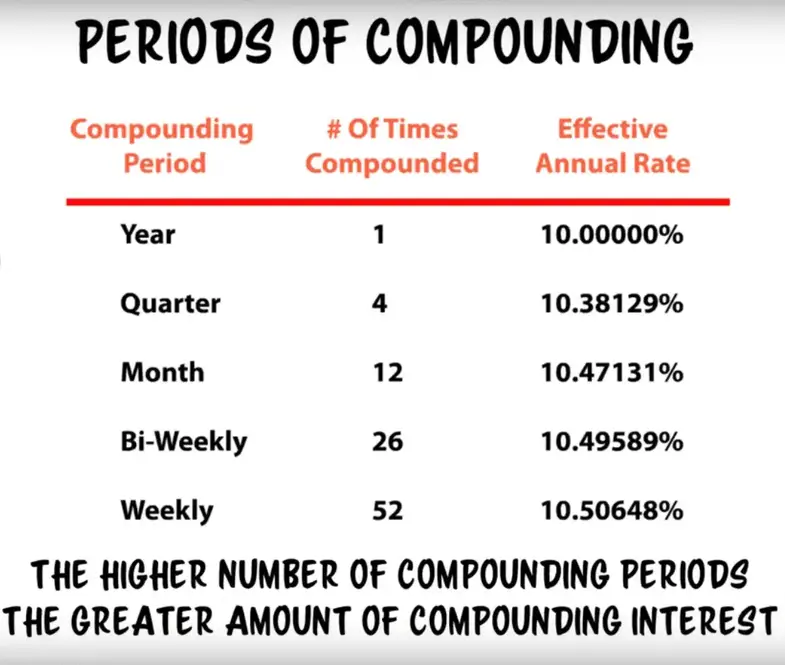

En primer lugar, al reducir sus contribuciones, esencialmente renuncia a la oportunidad de beneficiarse del interés compuesto. Ahorrar para la jubilación es una estrategia a largo plazo y, al reducir las contribuciones, reduce la cantidad de tiempo que tiene su dinero para crecer. El interés compuesto es una de las herramientas más poderosas cuando se trata de ahorros para la jubilación y, al retirar sus contribuciones, está renunciando a un elemento crucial de este potencial de crecimiento.

En segundo lugar, reducir sus contribuciones al plan 401k significa que no está aprovechando un valioso beneficio fiscal. Las contribuciones a un plan 401k tradicional son deducibles de impuestos, lo que significa que puede reducir su ingreso sujeto a impuestos por la cantidad que aporta. Esto reduce su factura de impuestos actual y ayuda a que su dinero crezca libre de impuestos hasta que lo retire cuando se jubile. Lamentablemente, se está perdiendo este valioso beneficio fiscal al reducir sus contribuciones.

En tercer lugar, es importante recordar que los precios de las acciones suelen ser más bajos de lo habitual en una recesión. Entonces, si bien puede parecer un mal momento para invertir en acciones, es un momento oportuno. Al continuar contribuyendo a su 401k durante una recesión, está comprando acciones a un precio más bajo, lo que significa que su dinero tendrá un potencial de crecimiento más significativo una vez que el mercado se recupere.

Por último, es importante recordar que las recesiones son temporales. Aunque es posible que tenga que ajustar su presupuesto temporalmente, reducir sus contribuciones al plan 401k no debería ser parte de ello. Contribuir constantemente, incluso en tiempos difíciles, puede ayudar a garantizar que esté preparado para la jubilación y tenga suficientes ahorros para vivir la vida que desea una vez que se jubile.

Ejemplo de contribución reducida 401K

Digamos que durante una recesión, un empleado que normalmente aporta $10,000 por año a su 401K decide reducir sus contribuciones a $500 por año para liberar algo de efectivo para los gastos actuales. Supondremos que la recesión dura tres años y, durante ese tiempo, el empleador del empleado iguala sus contribuciones dólar por dólar hasta el 5% de su salario, que es de 50.000 dólares al año.

Así es como la reducción de las contribuciones durante la recesión puede perjudicar el plan 401K del empleado en el futuro:

-

Año 1: El empleado aporta $5,000 a su 401K y su empleador aporta otros $5,000. Su contribución total para el año es de $10,000.

-

Año 2: El empleado aporta otros $5,000 a su 401K y su empleador aporta otros $5,000. Su contribución total para el año es de $10,000.

-

Año 3: El empleado aporta otros $5,000 a su 401K y su empleador aporta otros $5,000. Su contribución total para el año es de $10,000.

Ahora comparemos eso con lo que habría sucedido si el empleado hubiera seguido aportando $10,000 por año durante la recesión:

-

Año 1: el empleado aporta $10,000 a su 401K y su empleador aporta otros $5,000. Su contribución total para el año es de $15,000.

-

Año 2: El empleado aporta otros $10,000 a su 401K y su empleador aporta otros $5,000. Su contribución total para el año es de $15,000.

-

Año 3: El empleado aporta otros $10,000 a su 401K y su empleador aporta otros $5,000. Su contribución total para el año es de $15,000.

Supongamos que ambos escenarios obtienen un rendimiento anual promedio del 7% durante los próximos 30 años hasta que el empleado se jubile. Así es como se comparan los dos escenarios:

-

Los empleados que redujeron sus contribuciones durante la recesión tendrán un saldo 401K de aproximadamente $583,540 al momento de la jubilación.

-

El empleado que continuó aportando $10,000 por año durante la recesión tendrá un saldo 401K de aproximadamente $938,450 al momento de la jubilación.

Como puede ver, reducir las contribuciones durante una recesión puede afectar significativamente su saldo 401K en el futuro. Sin embargo, incluso si no puedes contribuir tanto como lo harías normalmente durante una recesión, sigue siendo esencial donar lo que puedas para aprovechar el poder del interés compuesto a largo plazo.

Ejemplo de contribución normal 401K con reequilibrio

Digamos que durante una recesión, un empleado aporta un promedio de $10,000 por año a su 401K. Sin embargo, también toman medidas para diversificar sus inversiones mediante el uso de una cuenta IRA de oro, invirtiendo en bonos y reequilibrando periódicamente su cartera. Supondremos que la recesión dura tres años y, durante ese tiempo, el empleador del empleado iguala sus contribuciones dólar por dólar hasta el 5% de su salario, que es de 50.000 dólares al año.

Así es como las contribuciones promedio durante una recesión, junto con la diversificación y el reequilibrio, pueden beneficiar el plan 401K del empleado en el futuro:

-

Año 1: el empleado aporta $10,000 a su 401K y su empleador aporta otros $5,000. También invierten $5,000 en una IRA Gold y $5,000 en bonos. Reequilibran su cartera para mantener su asignación de activos objetivo. Su contribución total para el año es de $20,000.

-

Año 2: El empleado aporta otros $10,000 a su 401K y su empleador aporta otros $5,000. También invierten $5,000 en una IRA Gold y $5,000 en bonos. Vuelven a equilibrar su cartera para mantener su asignación de activos objetivo. Su contribución total para el año es de $20,000.

-

Año 3: El empleado aporta otros $10,000 a su 401K y su empleador aporta otros $5,000. También invierten $5,000 en una IRA Gold y $5,000 en bonos. Vuelven a equilibrar su cartera para mantener su asignación de activos objetivo. Su contribución total para el año es de $20,000.

Ahora supongamos que este escenario genera un rendimiento anual promedio del 7% durante los próximos 30 años hasta que el empleado se jubile. Así es como podría compararse con el ejemplo anterior:

- Los empleados que contribuyeron con su cantidad habitual durante la recesión y diversificaron y reequilibraron su cartera tendrán un saldo 401K de aproximadamente $1,287,280 al momento de la jubilación.

Como puede ver, las contribuciones regulares durante una recesión, junto con la diversificación y el reequilibrio, pueden afectar significativamente su saldo 401K en el futuro. Invertir en bonos Gold IRA y reequilibrar periódicamente su cartera puede aumentar sus rendimientos y reducir su riesgo a largo plazo.

Conclusión

Reducir las contribuciones al plan 401k durante una recesión puede parecer una solución práctica a corto plazo, pero es una decisión que, en última instancia, podría dañar sus ahorros para la jubilación a largo plazo. Por ejemplo, supongamos que actualmente estás contribuyendo a un plan 401k. En ese caso, es fundamental recordar los numerosos beneficios que ofrece este vehículo de ahorro, incluido el interés compuesto, los beneficios fiscales y la oportunidad de comprar acciones a un precio más bajo. Por lo tanto, considere otras formas de ahorrar dinero o reducir gastos en lugar de reducir sus contribuciones durante una recesión. Al final, mantener una contribución constante a su plan 401k es una de las mejores maneras de asegurar una jubilación cómoda.

Puede proteger su fondo de jubilación si invierte en metales preciosos IRA. Por ejemplo, los inversores con IRA de oro pueden tener metales físicos como lingotes o monedas. Obtenga un pdf gratuito sobre Gold IRA.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs