Table of Contents

Cuando se trata de ahorrar para la jubilación, las personas tienen varias opciones. Dos opciones comúnmente comparadas son Roth TSP y Roth IRA. Aunque puedan parecer similares, los dos tienen algunas diferencias clave.

¿Es Roth TSP lo mismo que Roth IRA?

No, ROTH TSP y Roth IRA no son la misma oportunidad de inversión. La principal diferencia entre un Roth TSP y un Roth IRA es que el Roth TSP solo está disponible para empleados federales y miembros de los servicios uniformados, mientras que un Roth IRA está disponible para cualquier persona con ingresos del trabajo hasta un límite de ingresos específico. Además, los límites de contribución y las opciones de inversión difieren entre las dos cuentas.

En primer lugar, una Roth IRA es una cuenta de jubilación individual financiada directamente por el titular de la cuenta. El titular de la cuenta puede abrir y financiar la cuenta a través de un banco, corretaje u otra institución financiera. Las contribuciones a una Roth IRA se financian con dólares después de impuestos y la cuenta crece libre de impuestos durante toda su vida. Una vez que el titular de la cuenta alcance la edad de jubilación y comience a retirar fondos, no se le cobrarán impuestos sobre esos retiros, incluidas las ganancias de la cuenta.

Por otro lado, el Roth TSP (Thrift Savings Plan) es la versión del gobierno estadounidense del Roth 401(k). Las contribuciones al Roth TSP se realizan mediante deducciones de nómina, y el dinero se toma directamente del cheque de pago del titular de la cuenta antes de que se retengan impuestos. Esto significa que las contribuciones se realizan con dólares antes de impuestos. Sin embargo, una vez que el titular de la cuenta alcance la edad de jubilación y comience a retirar fondos, deberá pagar impuestos tanto sobre las contribuciones como sobre las ganancias.

Una de las diferencias más significativas entre ambos es el límite de contribución anual. El IRS establece los límites para ambas cuentas, que pueden cambiar anualmente. A partir de 2023, el límite de contribución para una Roth IRA es de $6500 por año ($7500 si el titular de la cuenta tiene más de 50 años). El límite para un TSP Roth es mucho mayor: 22.500 dólares al año.

Otra diferencia entre los dos es la disponibilidad de las cuentas. Las cuentas Roth IRA están disponibles para cualquier persona con ingresos del trabajo, independientemente de su empleador. Cualquiera puede abrir y contribuir a una Roth IRA si cumple con los requisitos de ingresos. Por otro lado, el Roth TSP sólo está disponible para empleados federales y miembros de los servicios uniformados.

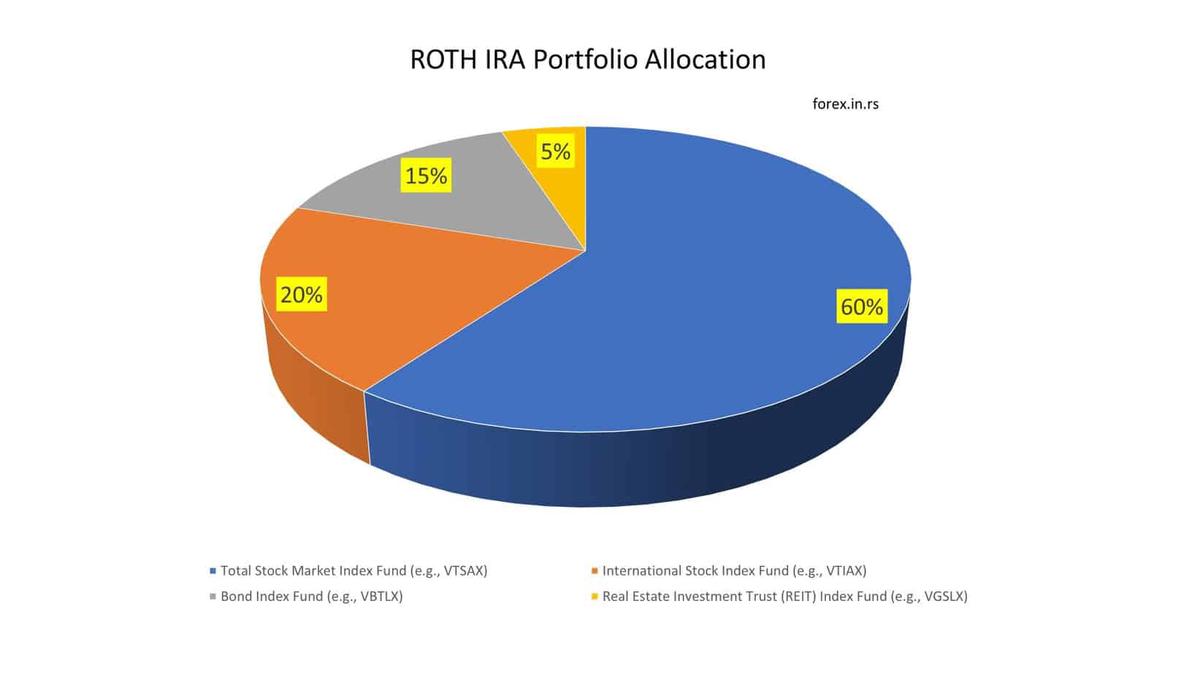

En cuanto a las opciones de inversión, Roth IRA ofrece más flexibilidad que Roth TSP. Con una Roth IRA, el titular de la cuenta puede invertir en acciones individuales, fondos mutuos, fondos cotizados en bolsa (ETF), bonos y más. Por otro lado, el Roth TSP ofrece opciones de inversión limitadas, que gestiona la Junta de Inversiones del Thrift Savings Plan.

Por último, vale la pena señalar que algunas características únicas del Roth TSP podrían convertirlo en una opción de inversión atractiva para algunos empleados federales. Por ejemplo, el Roth TSP tiene una característica única de “igualación Roth”, que permite al empleador igualar las contribuciones del empleado. Sin embargo, esta no es una característica de Roth IRA.

Características del TSP Roth

- Ofrecido a través del Plan de Ahorro de Ahorro (TSP) del gobierno federal

Solo disponible para empleados federales y miembros de los servicios uniformados. - Los límites de contribución son mucho más altos que los de una cuenta IRA Roth ($22,500 en 2023, con una contribución adicional de recuperación de $6,500 para las personas de 50 años o más)

- Las contribuciones equivalentes del empleador se pueden hacer a un TSP Roth (aunque las contribuciones equivalentes serán antes de impuestos y se ingresarán en una cuenta TSP tradicional)

- Los retiros están sujetos a las mismas reglas que las cuentas TSP tradicionales (incluidas las distribuciones mínimas requeridas después de los 72 años)

- Hay opciones de inversión limitadas (solo diez fondos para elegir)

Características de la cuenta IRA Roth

- Ofrecido a través de diversas instituciones financieras (bancos, casas de bolsa, etc.)

- Disponible para cualquier persona con ingresos del trabajo hasta un límite de ingresos específico

- Los límites de contribución son más bajos que los de un TSP Roth ($6,500 en 2023, con una contribución adicional de recuperación de $1,000 para personas de 50 años o más)

- No se pueden hacer contribuciones equivalentes del empleador a una IRA Roth

- Los retiros están sujetos a reglas diferentes a las de un TSP Roth (no se requieren distribuciones mínimas, opciones de retiro más flexibles)

- Hay muchas opciones de inversión disponibles (dependiendo de la institución financiera)

En conclusión, si bien Roth TSP y Roth IRA ofrecen un crecimiento de inversiones libre de impuestos, difieren en sus límites de contribución, opciones de inversión y disponibilidad. En última instancia, la mejor opción para su situación financiera dependerá de sus circunstancias, objetivos financieros y la inversión que deba realizar; Es esencial consultar con un asesor financiero que pueda ayudarlo a evaluar sus opciones y tomar una decisión informada.

Puede proteger su fondo de jubilación si invierte en metales preciosos IRA. Por ejemplo, los inversores con IRA de oro pueden tener metales físicos como lingotes o monedas. Obtenga un pdf gratuito sobre Gold IRA.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs