Table of Contents

La educación financiera es esencial para los comerciantes, los expertos en bienes raíces y los expertos en derecho. En nuestro sitio web, tenemos muchos comerciantes de países islámicos, por lo que decidimos proporcionar un artículo educativo para ellos y para todas las demás personas con conocimientos de finanzas.

¿Qué es la financiación Murabaha?

La financiación Murabaha, o financiación de coste incrementado, representa el sistema de financiación islámico en el que el coste y el margen de beneficio de una propiedad se negocian entre el vendedor y el comprador. El recargo se produce en forma de interés, que no es legal y está restringido en el Islam.

Esencialmente, Murabaha es diferente de un préstamo con intereses, y es un tipo permitido de venta a crédito bajo la Ley Islámica. En el caso de un alquiler con opción a compra, el comprador no es el propietario real hasta que paga el préstamo en su totalidad.

Esencialmente, la Murabaha es diferente de un préstamo con intereses, y es un tipo de venta a crédito permitido por la ley islámica. En el caso de un alquiler con opción de compra, el comprador no es el propietario real hasta que paga la totalidad del préstamo.

¿Cómo funciona Murabaha en los bancos islámicos?

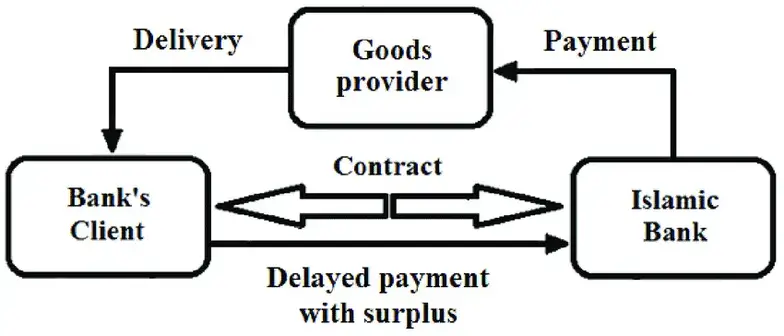

Trabajo de financiación Murabaha en los bancos islámicos como un contrato de venta. El contrato de venta de Murabaha es el proceso en el que el cliente solicita al banco que compre un artículo en su nombre. El banco cumple con la solicitud del cliente y establece un contrato que fija el costo y la ganancia para ellos sobre las cosas si el cliente paga, generalmente en cuotas.

¿Cuáles son las reglas básicas para el financiamiento de Murabaha?

Las reglas básicas para la financiación de Murabaha se dan a continuación:

La Sharia islámica impide los préstamos que devengan intereses.

En las finanzas islámicas, la financiación de Murabaha es una alternativa a los préstamos.

Murabaha incluye el margen de ganancias en la transacción pero no los intereses; por lo tanto, también se le llama financiamiento de costo más margen.

Tanto los vendedores como los compradores negocian, y cuando alcanzan el precio, el dinero se paga a plazos.

¿Cuál es la diferencia entre Murabaha e Ijara?

La diferencia significativa entre Murabaha e Ijara es que puede registrar la propiedad a su nombre de inmediato con un compromiso de Murabaha. Aún así, en el caso de una hipoteca Ijara, puede alquilar el activo de su prestamista, que cumple con las leyes islámicas de la Sharia.

La palabra Murabaha proviene de la palabra árabe “Ribh”, que significa ganancia, y el significado literal de Murabaha es la tasa de ganancia fija. Durante la transacción de venta de Murabaha, el vendedor comunica la ganancia y el costo al comprador en el momento de la venta.

El significado léxico de Ijrah es dar algo en alquiler. En el sentido de activos y propiedades, Ijrah se refiere a la transferencia del usufructo de una propiedad específica a alguien a cambio de una renta. Podemos decir que el término ‘Ijarah’ es análogo a la palabra inglesa ‘leasing’.

¿Cuál es la diferencia entre Murabaha y Tawarruq?

Murabaha es el contrato de venta entre el banco y el comprador, en el que el banco paga en nombre de su cliente por la compra de algo como una casa nueva, un automóvil, muebles o productos electrónicos, etc. Luego, el banco fija una ganancia, que es necesaria para el cliente a pagar dentro de la fecha de vencimiento; de lo contrario, el marcado se agrega con el tiempo. Pero, Tawarruq es la forma modificada de Murabaha, a menudo denominada Murabaha mercancía o Murabaha inversa. Implica recibir efectivo a través de la venta del producto en una transacción real.

Tawarruq consta de un par de pasos: en el primer paso, el cliente y el banco llegan a un contrato Murabaha de materias primas: el banco compra acciones o materias primas en nombre del cliente y se las arrienda al cliente. El cliente entonces es dueño de la propiedad. Durante la segunda etapa del proceso Tawarruq, se produce la liquidación de activos y los clientes eligen vender o liquidar su propiedad a través de un acuerdo de agencia con el banco.

¿Para qué se utiliza Murabaha?

La financiación de Murabaha se utiliza para la compra. El financiamiento de Murabaha es prominente en múltiples sectores como sustituto de los préstamos. Por ejemplo, los clientes utilizan el financiamiento de Murabaha al comprar electrodomésticos, bienes raíces o automóviles. Las empresas necesitan este tipo de financiamiento para comprar maquinaria, equipos o materias primas. Murabaha también es común en el comercio a corto plazo, como la emisión de cartas de crédito para los importadores.

Se envía una carta de crédito Murabaha en nombre de un importador. El banco emite la carta de crédito y accede a pagar. Luego, el banco paga una cantidad suficiente de dinero de conformidad con sus términos y condiciones, que se detallan en la carta de crédito.

La solvencia del banco se intercambia con la del solicitante y se promete el pago al beneficiario (exportador). Esto es beneficioso para el exportador porque el banco tiene un mayor riesgo de pérdida de pago.

Siguiendo las disposiciones de la financiación de Murabaha, el importador debe reembolsar al banco el costo de los bienes y el monto del margen de beneficio.

¿Qué es un préstamo Murabaha?

El préstamo Murabaha es la cantidad sobre la que no se aplican intereses de acuerdo con las leyes islámicas de la Sharia, por lo que podemos decir que este préstamo Murabaha es completamente diferente del método de préstamo convencional.

Los bancos ofrecen préstamos a los clientes para comprar un activo, que podemos decir que el banco compra en nombre de los clientes y negocia ganancias.

¿Es Murabaha Halal?

Este tipo de transacción después de la financiación de Murabaha es válida (halal) desde una perspectiva islámica. Las actividades basadas en intereses, como la emisión de préstamos convencionales y la obtención de intereses, están estrictamente prohibidas (haram) en el Islam.

Se cobra una tarifa fija en lugar de interés (riba), por lo que este tipo de préstamo no está prohibido en los países islámicos. Según las creencias religiosas islámicas, el dinero es solo un medio de intercambio. No tiene un valor innato; por lo tanto, los bancos islámicos no pueden cobrar intereses sobre los préstamos bancarios, pero tienen permiso para establecer una tarifa fija por continuar con sus operaciones diarias.

La mayoría de la gente afirma que la financiación de Murabaha es otra forma de interesarse, pero la estructura del contrato es una diferencia significativa. En el contrato de Murabaha, el banco compra una propiedad y luego la vende a los clientes con el cargo de ganancias.

¿Quién inventó Murabaha?

Sami Humid inventó el concepto de financiación Murabaha, que se ha convertido en el modo de financiación más eficiente de la banca islámica. Murabaha es el contrato de venta con los bancos para comprar la propiedad sobre la base de la configuración de venta de crédito.

¿Por qué Murabaha es popular?

Murabaha es tan frecuente en la banca islámica porque es el único sustituto de los préstamos que devengan intereses en los países islámicos. El interés está prohibido en el Islam, por lo que el banco islámico utiliza la financiación de Murabaha para obtener ganancias. También ayuda a las personas a obtener un préstamo del banco a través de un acuerdo de venta de Murabaha para comprar activos.

¿Qué es Sukuk Murabahah?

Sukuk Murabaha se origina en Murabaha, que es la subdivisión de la financiación de Murabaha. En Sukuk Murabaha, un grupo busca financiamiento y acuerda con un vehículo de propósito particular (SPV) que tiene como objetivo administrar propiedades específicas propiedad del SPV. El SPV se apodera de la propiedad para controlar utilizando los recursos de una emisión de Sukuk.

¿Qué es Bai Murabaha?

Bai Murabaha es el contrato de venta entre el comprador y el vendedor con fines comerciales y de financiación. El cliente compra los productos específicos del vendedor siguiendo los principios del Islam. Acordaron un costo más beneficio que el cliente paga en efectivo en la fecha futura fija en una suma global o antes o en algún momento en cuotas. La ganancia del vendedor puede especificarse en sumas alzadas y variar cuando el acuerdo es pagarlas a plazos. El vendedor obtiene más ganancias si un cliente llega demasiado tarde para pagar las cuotas.

En el caso de Bai Murabaha, los Bancos adquieren los bienes según la solicitud del cliente. Conservar en su custodia y luego vender. El ajuste anticipado puede dar lugar a la consideración de una devolución de la ganancia al cliente.

¿Qué es el Pago Murabaha en Adib?

El pago de Murabaha en Adib es el margen de ganancia agregado al costo total de las acciones. Esto ocurre cuando se prepara un producto bajo el concepto Murabaha, lo que permite que Adib compre las acciones para su ventaja en el mercado financiero según la promesa del cliente de comprar las acciones. Y luego, Adib puso las reclamaciones a la venta. La venta de las acciones se realiza bajo Murabaha, lo que significa ofrecer ganancias al costo neto de las acciones.

¿Cuáles son las reglas básicas de una transacción Murabaha válida?

Las siguientes son algunas reglas básicas para el financiamiento válido de Murabaha:

1- Hay dos grupos; uno es el dueño del capital, a menudo llamado inversionista y el segundo es el administrador del fondo (Mudarib).

2- Luego, el inversionista y el administrador del fondo, un par de partes, fijan un porcentaje de participación en las utilidades y luego llegan a un acuerdo.

3- En caso de pérdida, el inversor asume la pérdida de capital, mientras que resulta una pérdida de tiempo y esfuerzo para el administrador del fondo.

4- El administrador del fondo sigue las instrucciones del inversor y nunca va en contra de ellas, y el inversor impone ciertas restricciones planificadas previamente. Por ejemplo, si los inversores evitan invertir en textiles, el administrador del fondo cumple con su dicho.

5- Si los administradores de fondos no cumplen con las restricciones planificadas previamente, también sufrirán una pérdida financiera por negligencia si hay pérdida.

¿Qué es la mercancía Murabaha?

Materia prima Murabaha compra determinadas materias primas en función de los beneficios del coste adicional (financiación de Murabaha). Existe un acuerdo entre el vendedor y el comprador, y luego la mercancía se vende a un tercero (otro comerciante de mercancías) para obtener el efectivo.

¿Por qué Murabaha es una mercancía?

Murabaha es una mercancía porque el concepto de subtipo de Murabaha, Tawarruq, se conoce como Mercancía Murabaha o Murabaha inversa. Esto se llama así porque involucra el comercio de productos básicos en transacciones reales para obtener efectivo.

¿Qué es el margen de Murabaha?

El margen de Murabaha es la ganancia bruta que un cliente paga al banco en virtud de un acuerdo de venta de financiación de Murabaha. Más concretamente, el beneficio mensual de Murabaha pagadero por el cliente al banco en virtud del contrato de Murabaha.

¿Qué es el valor predeterminado de Murabaha?

Una preocupación creciente en la banca islámica es el incumplimiento de Murabaha; resulta cuando no se aplican cargos adicionales después de la fecha de vencimiento de Murabaha. Muchos de los bancos islámicos piensan en bloquear a los morosos y rechazar los préstamos futuros de cualquier banco islámico como una forma de superar el incumplimiento de Murabaha. Aunque los bancos no mencionan el acuerdo de préstamo, este acuerdo está permitido en los principios islámicos.

Según el Sagrado Corán, si un prestatario enfrenta serias dificultades para pagar debido a una crisis financiera, déle un respiro. Pero, el gobierno puede tomar acción contra aquellos que cometen el incumplimiento intencionalmente. Las ruinas bajo los acuerdos de financiación de Murabaha son problemáticas para las empresas que funcionan bajo las reglas de la Sharia islámica. No existe un consenso claro sobre las transacciones, excepto la prevención de tomar la cantidad adicional a la deuda real del prestatario.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs