La guía completa de la relación riesgo-recompensa

La relación riesgo-recompensa se indica como la realización de medidas relativas al nivel de recompensa que podría alcanzar potencialmente cuando completa una correlación de intercambio con cada dólar que está dispuesto a arriesgar. Tenga en cuenta, por ejemplo, que si se demuestra que la relación riesgo-recompensa es 1: 3, esto indica que está dispuesto a arriesgar un dólar para obtener tres dólares en recompensa. O si la relación riesgo-recompensa se establece en 1: 5, esto indica que está dispuesto a arriesgar un dólar para obtener una ganancia de cinco dólares.

La definición simple de riesgo-recompensa que dimos en nuestro artículo Relación riesgo-retorno – Relación riesgo-recompensa explicada:

La relación riesgo-recompensa o relación riesgo-rendimiento en la negociación representa el rendimiento y el riesgo esperados de una determinada operación o operaciones en función de la posición de entrada y la posición de cierre. Una buena relación riesgo-recompensa tiende a ser inferior a 1; es decir, el rendimiento (recompensa) es mayor que el riesgo.

¿Cómo calcular la relación riesgo-recompensa en forex?

Para calcular la relación riesgo-recompensa en forex, debe dividir la diferencia entre el nivel de precio de punto de entrada y el nivel de precio de stop-loss (riesgo) por la diferencia entre el objetivo de beneficio y el nivel de precio de punto de entrada (recompensa). Si el riesgo es mayor que la recompensa (por ejemplo, 4: 1), la proporción es mayor que 1, si la recompensa es mayor que el riesgo (por ejemplo, 1: 3), la proporción es menor que 1.

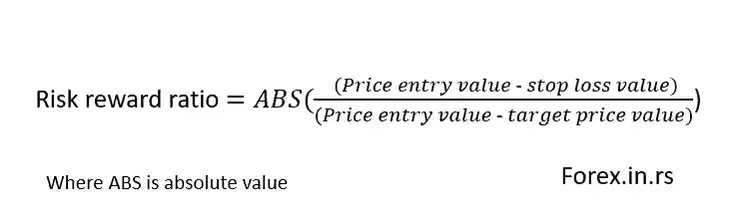

Fórmula de relación riesgo-recompensa:

Relación riesgo-recompensa = valor absoluto (valor de entrada de precio – valor de stop loss) / valor absoluto (valor de entrada de precio – valor de precio objetivo)

Por ejemplo, según esta fórmula de riesgo-recompensa, si compramos EURUSD y el precio de entrada es 1.3 y el stop loss es 1.2, y el objetivo es 1.5, entonces:

(Precio de entrada – stop-loss) = 100 pips (porque desde 1.3 hasta 1.2 hay 100 pips).

(Precio de entrada – precio objetivo) = 200 pips (porque de 1.3 a 1.5, hay 200 pips).

Relación riesgo-recompensa = 100/200 = 1/2. El riesgo es 1 y la recompensa 2, 1: 2.

Esta es la mejor manera de calcular la relación riesgo-recompensa en el comercio.

Calculadora de riesgo-recompensa

Calculadora de riesgo-recompensa

Calcule el riesgo-recompensa de su posición comercial.

Valor del precio de la posición de entrada *

1,301

Valor del precio de stop-loss *

1,302

Valor de precio objetivo

1,3

A continuación, calcularemos la relación riesgo-recompensa o riesgo-rendimiento.

El valor de la relación riesgo-recompensa es:

1,00

Mito de la relación riesgo-recompensa

Escucho todas las expresiones de todos los tiempos: ¡alto riesgo, alta recompensa!

¿Cuál es la relación entre riesgo y recompensa al invertir, de todos modos?

El espectro riesgo-rendimiento dice que el riesgo-recompensa es la relación entre la cantidad de rendimiento obtenido en una inversión y la cantidad de riesgo asumido en esa inversión. Esta regla existe en todo tipo de negocios, no solo en forex. Muchos operadores buscan operaciones de bajo riesgo en las que intentan arriesgar algunos pips y lograr altos rendimientos. El problema con este enfoque es la baja tasa de ganancias. Psicológicamente, esto puede resultar muy estresante para los corredores.

Algunas personas pueden dejarse engañar por la relación riesgo-recompensa y no saber realmente qué es o no entenderlo bien. Si está acostumbrado a buscar operaciones con una relación riesgo-recompensa de 1: 2, es probable que continúe siendo el perdedor en todo momento.

Se sabe que cuando un comerciante busca operaciones que tienden a poseer una relación riesgo-recompensa inferior a 1, el comerciante puede potencialmente seguir siendo rentable de manera constante. Entonces esto lleva a uno a preguntarse por qué es así. Esto se debe a que la relación riesgo-recompensa es solo un factor relacionado con el éxito que se logra.

Ahora, cuando se trata de la mentira que le han dado con respecto a la relación riesgo-recompensa, es probable que le hayan dicho que debe poseer una relación riesgo-recompensa establecida en 1: 2. Pero eso no es cierto en absoluto. Esto se basa en la premisa de que la relación riesgo-recompensa no tiene mucho mérito por sí sola. Tenga en cuenta, por ejemplo, que la relación riesgo-recompensa se ha establecido en 1: 2. Esto indica que cada operación que se perciba como ganadora le generará dos dólares en ganancias. Sin embargo, el hecho es que su tasa de ganancias puede ser solo del veinte por ciento. Esto significa que puede ganar solo dos operaciones cuando haya realizado diez operaciones, lo que resultará en la pérdida de las otras ocho operaciones restantes.

Como resultado, cuando se completan las matemáticas, esto denota que su pérdida total es de ocho dólares y su ganancia total es de cuatro dólares. Por lo tanto, se determina que su pérdida neta es de cuatro dólares.

Siendo este el caso, es muy evidente que es imperativo comprender que es inútil aplicar el uso de la relación riesgo-recompensa por sí solo como una métrica. Más bien, es necesario combinar la relación riesgo-recompensa junto con su tasa de ganancias para lograr una determinación sobre si obtendrá ganancias a largo plazo, lo que también se conoce como su expectativa.

Cómo utilizar la relación riesgo-recompensa para ser rentable

Los corredores de la relación riesgo-recompensa deben utilizar la relación Winning y la relación Kelly para crear un mejor tamaño de la posición y mejorar el rendimiento comercial. Si usa una relación riesgo-recompensa de 1: 5 y su relación ganadora es del 3%, es malo, incluso si tiene una gran relación riesgo-recompensa.

Necesita conocer el secreto para ser rentable. Por lo tanto, debe dividir el tamaño de su ganancia por el tamaño de su pérdida promedio y agregarle uno. Luego debes multiplicar esto por tu tasa de ganancias y luego restar uno de esto. Esto determinará su expectativa cuando realice operaciones.

En un escenario en el que realiza diez operaciones, seis se cuentan como operaciones ganadoras. Por otro lado, cuatro se cuentan como operaciones perdedoras. Por lo tanto, el resultado es que su porcentaje de ganancias se expresa como sesenta por ciento o como seis sobre diez. Si el caso es que seis operaciones ganadoras equivalen a otorgarle ganancias por tres mil dólares, comúnmente se entiende que su ganancia promedio se considera la cantidad de quinientos dólares. Esto se obtiene dividiendo la cantidad de ganancias de tres mil dólares por la cantidad de operaciones ganadoras, que se determinó en seis ganancias.

Escribimos dos artículos en este sitio web: Asesor experto en administración de dinero y ¿Cómo se beneficia de las operaciones de cambio? En ambos artículos, estamos hablando de la relación de Kelly.

Tamaño de la posición = Tasa de ganancias – (1 Tasa de ganancias / Relación de recompensa de riesgo)

En el caso de que cuatro de las operaciones fueran pérdidas que equivalieran a un total de mil seiscientos dólares, esto significa que se determina que su pérdida promedio es de cuatrocientos dólares. Esto se obtuvo dividiendo la cantidad total de dinero perdido por el número de operaciones perdedoras.

Ahora es el momento de aplicar esto a la fórmula que se abordó anteriormente. Por lo tanto, dividirá su promedio de operaciones ganadoras por el promedio de operaciones perdedoras, y luego agregará uno a esta cantidad. Luego, multiplicará eso por el porcentaje de sus operaciones ganadoras y menos 1 de la cantidad. Por lo tanto, el resultado es que su expectativa determinada se considera 0.35, o puede expresarse como treinta y cinco por ciento. Esto se considera una expectativa bastante positiva. Esto significa que probablemente recibirá treinta y cinco centavos por cada dólar que opere a largo plazo.

Por lo tanto, se comprende que la verdad es que realmente no existe una relación riesgo-recompensa mínima fundamental de 1: 2. Esto se debe a que uno puede poseer una relación riesgo-recompensa establecida en 1: 0,5; sin embargo, si la persona posee una tasa de ganancia suficientemente alta, el comerciante seguirá obteniendo beneficios a largo plazo.

Siendo este el caso, la métrica principal a considerar en términos de importancia no debe considerarse como la relación riesgo-recompensa. Además, no debe considerarse como su tasa de ganancias. Más bien, el factor más importante a considerar en términos de métricas en este punto es su tasa de expectativa.

Con esta perspectiva en su lugar, se comprende que no es una buena idea realizar la colocación de un stop loss a una tasa que se considera arbitraria, como cien pips hasta trescientos pips, ya que este esfuerzo lo haría. realmente no resulta en tener mucho sentido. Más bien, se cree que es mejor apoyarse en los factores de los mercados que sirven como barreras, ya que se involucran en la prevención de que el punto de precio apunte a aterrizar en sus paradas.

Negociación intradía con ratios de riesgo / recompensa y tasa de ganancia

Entonces, ¿qué es una buena relación riesgo-recompensa? La buena relación riesgo-recompensa es la relación que da el mejor beneficio con una tasa de ganancia combinada. Entonces, por sí solo, sin otras tasas, la relación riesgo-recompensa no es un parámetro importante.

Si su estrategia comercial le ofrece más operaciones, entonces puede ser sensato considerar que está perdiendo ganancias. Al final del día, es posible que las operaciones ganadoras no siempre generen ganancias,

El valor de las pérdidas y ganancias debe ser evaluado por las operaciones diarias en función de su relación riesgo-recompensa, la relación entre ganancias y pérdidas, riesgos aceptables y pérdidas al crear una oferta o una oferta.

Para ser un trader intradía exitoso, puede generar un equilibrio entre la relación riesgo-recompensa y la relación de tasa de ganancia considerando todos los elementos. Su relación riesgo-recompensa debe ser 1.0 si la tasa de ganancias es más alta, como 60-70%, y para una tasa de ganancias del 40-50%, debe estar alrededor de 0.69-0.65.

La proporción de ganancias / pérdidas para el comercio intradía

La mayoría de los comerciantes diarios se centran en la proporción de ganancias / pérdidas o la tasa de ganancias para ganar casi todas las operaciones. Aunque es un movimiento sensato, no garantiza que la tasa de ganancias sea rentable o el éxito del comerciante.

La tasa de ganancia es la cantidad de operaciones ganadas de todas las operaciones realizadas por usted. Por ejemplo, su tasa de ganancias será del 60% si gana 3 operaciones de 5.

Cuando divide sus ganancias por pérdidas, puede obtener su proporción de ganancias y pérdidas. Por ejemplo, 1,5 será la proporción de pérdidas y ganancias si gana 60 operaciones y pierde 40.

Por lo tanto, será favorable para usted si su tasa de ganancias es superior al 50% y la proporción de ganancias y pérdidas de 1.5. Pero no le garantiza convertirlo en un comerciante intradía exitoso porque el valor de la pérdida es mayor que el valor de las ganancias.

Relación riesgo / beneficio en la negociación intradía

La relación riesgo-recompensa depende de la cantidad que espera ganar del comercio y cuánto puede perder voluntariamente.

Mediante el uso de señales y patrones del comercio, los operadores diarios suelen entrar y salir rápidamente del mercado. Por lo tanto, tendrán que adjuntar una cláusula de stop-loss con cada operación para mostrar el riesgo que puede tomar.

Por ejemplo, si está operando por $ 10,00, entonces $ 9,90 será su posición de stop-loss si está listo para perder $ 0,10.

Sin embargo, para equilibrar su riesgo, tendrá que establecer la rentabilidad esperada con las ganancias previstas.

Análisis de la relación riesgo-recompensa

Por ejemplo, $ 0.20 será su beneficio esperado si espera un aumento en su precio hasta $ 10.20.

En esta situación, su recompensa será el doble de las pérdidas esperadas. Entonces, 0.5 será su relación riesgo / recompensa.

Para los comerciantes diarios, una situación preferible es con una relación riesgo / recompensa más baja, ya que puede maximizar sus ganancias.

Equilibrio entre riesgo / recompensa y tasa de ganancias

Un equilibrio entre riesgo-recompensa y tasa de ganancias es necesario para los comerciantes diarios. Con una relación riesgo / recompensa muy alta, una alta tasa de ganancias es inútil. De manera similar, una relación más alta de riesgo / recompensa no tiene valor con una tasa de ganancias baja.

Tendrá que considerar las siguientes estrategias:

Puede ser una situación rentable si su relación riesgo / recompensa es alta con una tasa de ganancias más alta.

Aún puede obtener ganancias si su relación riesgo / recompensa y la tasa de ganancias es baja.

Proporciones máximas en la negociación intradía

Los comerciantes deben hacer una estrategia comercial para ganar operaciones entre el 50 y el 70%, ya que tienen que operar en todas las condiciones. Obtener más operaciones puede reducir su rentabilidad.

También deben mantener la relación riesgo / recompensa de menos de 1.0 para obtener ganancias.

Por lo tanto, sería útil que no tuviera una relación de recompensa de riesgo muy bajo ni una tasa de ganancia muy alta para obtener ganancias.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs