Table of Contents

Administrar un plan 401k durante una recesión puede ser desalentador, pero hay pasos que puede tomar para mitigar las pérdidas potenciales y asegurarse de maximizar el retorno de su inversión. Un plan 401k es un componente crucial de los ahorros para la jubilación de muchas personas, pero es importante recordar que no es inmune a los efectos de una recesión.

¿Cómo administrar el 401k durante una recesión?

Para administrar el 401K durante una recesión, debe reequilibrar su cartera utilizando metales preciosos y bonos para aumentar la estabilidad de la cartera. Además, debe aplicar la metodología de promedio de costo en dólares de invertir regularmente una cantidad fija para comprar acciones más baratas para su cartera.

Administrar su 401(k) durante una recesión puede ser un desafío, pero hay varios pasos que puede tomar para ayudar a minimizar sus pérdidas y posicionarse para un crecimiento a largo plazo. A continuación se ofrecen algunos consejos para administrar su 401(k) durante una recesión:

- Que no cunda el pánico: una de las cosas más importantes que puede hacer durante una recesión es evitar las ventas de pánico. La historia ha demostrado que el mercado de valores tiende a recuperarse a largo plazo, y vender durante una recesión puede bloquear sus pérdidas e impedirle participar en posibles ganancias futuras.

- Reequilibre su cartera: si su 401(k) está fuertemente invertido en acciones, puede considerar reequilibrar su cartera para incluir más bonos u otras inversiones de renta fija. Esto puede ayudar a reducir su exposición a la volatilidad del mercado y estabilizar su cartera.

- Considere el promedio de costos en dólares: si todavía está contribuyendo a su 401 (k) durante una recesión, considere usar una estrategia de promedio de costos en dólares. Se trata de invertir periódicamente una cantidad fija de dinero, independientemente de las condiciones del mercado. Esto puede ayudarle a aprovechar los precios de las acciones más bajos y potencialmente aumentar sus rendimientos a largo plazo.

- Evalúe sus opciones de inversión: algunos sectores e industrias pueden verse más afectados que otros durante una recesión. Así que analice las opciones de inversión en su plan 401(k) y considere trasladar sus asignaciones a áreas que puedan ser más resistentes durante una recesión.

- Consulte con un asesor financiero: si no está seguro de cómo administrar su 401(k) durante una recesión, considere consultar con un asesor financiero. Pueden ayudarle a sortear las caídas del mercado y desarrollar una estrategia de inversión a largo plazo que se alinee con sus objetivos y tolerancia al riesgo.

Recuerde, administrar su 401(k) durante una recesión requiere una perspectiva a largo plazo y la voluntad de afrontar las fluctuaciones del mercado a corto plazo. Sin embargo, mantenerse disciplinado y ceñirse a su estrategia de inversión puede ayudarle a posicionarse para el éxito a largo plazo.

El primer paso para administrar su 401k durante una recesión es revisar su cartera y realizar ajustes estratégicos. Es importante recordar que, si bien algunos sectores pueden estar experimentando pérdidas, otros pueden tener un buen desempeño. Considere diversificar su cartera para incluir inversiones nacionales e internacionales, así como diferentes clases de activos. Esto ayudará a distribuir su riesgo y reducir el impacto del desempeño de cualquier sector en su cartera general.

Además de diversificar su cartera, es fundamental revisar sus opciones de inversión y elegir las que mejor se adapten a su tolerancia al riesgo y sus objetivos de inversión. Por ejemplo, durante una recesión, es esencial priorizar inversiones que ofrezcan potencial de crecimiento a largo plazo en lugar de ganancias a corto plazo. Esto puede significar invertir en acciones o fondos mutuos con un sólido historial de desempeño durante las crisis económicas, como la atención médica o los productos básicos de consumo.

Otro paso fundamental en la gestión de su 401k durante una recesión es mantenerse informado y consciente de las tendencias y riesgos del mercado. Esto puede significar trabajar estrechamente con un asesor financiero o monitorear periódicamente sus inversiones y ajustar su cartera según sea necesario. También es esencial resistir la tentación de tomar decisiones emocionales basadas en la volatilidad del mercado a corto plazo. En lugar de ello, concéntrese en sus objetivos de inversión a largo plazo y cumpla con su estrategia.

Por último, es importante recordar que una recesión no es permanente. Si bien puede resultar tentador retirar fondos de su plan 401k durante una recesión, esto puede afectar negativamente sus ahorros para la jubilación. En lugar de ello, concéntrese en mantener una estrategia de inversión a largo plazo y capear la tormenta hasta que los mercados se recuperen. Esto puede ser un desafío, pero con la mentalidad y la estrategia de inversión adecuadas, es posible administrar su plan 401k de manera efectiva incluso durante los momentos económicos más difíciles.

¿Debería entrar en pánico por mi plan 401k durante una recesión?

No, no debe entrar en pánico por su 401K durante una recesión porque la historia ha demostrado que el mercado de valores tiende a recuperarse a largo plazo. Vender desde 401K durante una recesión puede bloquear sus pérdidas y evitar que participe en posibles ganancias futuras.

Como inversor, es natural sentirse incómodo y estresado durante una recesión; Esto es especialmente cierto en el caso de su 401K. Sin embargo, es importante recordar que no debe entrar en pánico durante una recesión, ya que la historia ha demostrado que el mercado de valores tiende a recuperarse a largo plazo. Vender acciones 401K durante una recesión puede bloquear sus pérdidas y evitar que participe en posibles ganancias futuras.

Durante una recesión, los índices bursátiles clave, como el Dow Jones Industrial Average y el S&P 500, tienden a experimentar fuertes caídas, lo que hace que muchos inversores vendan sus tenencias de acciones. Esto suele estar motivado por el miedo y la incertidumbre y puede provocar un cambio significativo en el mercado. Desafortunadamente, al vender sus participaciones, es probable que acumule pérdidas y pierda ganancias potenciales cuando el mercado finalmente se recupere.

La buena noticia es que la historia nos ha enseñado que el mercado de valores experimenta naturalmente fluctuaciones, pero tiende a tener una tendencia alcista a largo plazo. Si bien no hay garantía de rendimientos futuros, los inversores que son pacientes y capaces de esperar a que pasen las crisis del mercado suelen ser recompensados con rendimientos atractivos a largo plazo. De hecho, incluso después de importantes caídas del mercado en las últimas décadas, como la crisis financiera de 2008, el mercado de valores finalmente se recuperó y alcanzó nuevos máximos.

Como inversionista 401K, tiene el beneficio del tiempo de su lado, que es una de las ventajas más importantes de la inversión. Como vehículo de jubilación, las cuentas 401K están destinadas a inversiones a largo plazo durante varias décadas. Esto significa que no debería entrar en pánico durante una recesión, sino centrarse en sus objetivos a largo plazo. Además, si tiene paciencia y continúa invirtiendo en su 401K durante una caída del mercado, es probable que se beneficie de la tendencia alcista a largo plazo del mercado de valores.

También es esencial asegurarse de que su cartera 401K esté adecuadamente diversificada y de que asigne adecuadamente acciones, bonos y otras clases de activos. Al diversificar sus tenencias, puede protegerse contra las caídas en una clase de activos en particular y potencialmente reducir el impacto de la volatilidad del mercado en su cartera general.

Por último, es fundamental recordar que hay otros factores a considerar, como la inflación y los impuestos. La inflación es el aumento del costo de los bienes a lo largo del tiempo y puede afectar sus ahorros para la jubilación al erosionar su valor. Los aranceles, por otro lado, pueden afectar el rendimiento general de sus inversiones. Por lo tanto, es esencial tener en cuenta estas consideraciones al decidir sobre su 401K.

Al centrarse en sus objetivos a largo plazo, diversificar sus tenencias y considerar otros factores como la inflación y los impuestos, puede mantener el rumbo y potencialmente obtener importantes recompensas en el futuro. Pero, en última instancia, es importante recordar que invertir en un 401K es una inversión a largo plazo que requiere un enfoque paciente y disciplinado.

Estrategia de promediación de costos de 401 mil dólares

El promedio de costos en dólares es una estrategia que implica invertir una cantidad fija de dinero a intervalos regulares, independientemente de las condiciones del mercado. Esto puede aprovechar efectivamente los precios más bajos de las acciones durante una recesión y potencialmente impulsar los retornos a largo plazo. A continuación se explica cómo aplicar la metodología de promediación del costo en dólares durante una recesión:

- Establezca un monto de inversión fijo: primero, determine cuánto desea invertir regularmente. Esto podría ser una cantidad fija en dólares, como $500 por mes o un porcentaje de sus ingresos.

- Elija un cronograma de inversión regular: A continuación, elija un cronograma de inversión regular. Puede ser semanal, quincenal, mensual o trimestral. La clave es invertir constantemente y ceñirse a su plan.

- Invierta independientemente de las condiciones del mercado: la idea detrás del promedio de costos en dólares es invertir independientemente de las condiciones del mercado. Esto significa que comprará acciones cuando los precios sean altos o bajos. Con el tiempo, esto puede ayudar a suavizar la volatilidad del mercado y potencialmente reducir el riesgo.

- Reequilibre su cartera: a medida que continúe invirtiendo regularmente, su cartera se reequilibrará naturalmente con el tiempo. Esto significa que es posible que deba ajustar periódicamente sus inversiones para garantizar que su cartera se alinee con sus objetivos a largo plazo y su tolerancia al riesgo.

- Manténgase disciplinado: por último, es fundamental mantenerse disciplinado y ceñirse a su estrategia de inversión, incluso durante períodos de volatilidad del mercado. Recuerde, promediar el costo en dólares es una estrategia a largo plazo y es esencial mantenerse enfocado en sus objetivos y evitar reacciones instintivas ante las fluctuaciones del mercado a corto plazo.

El promedio de costos en dólares puede aprovechar efectivamente los precios más bajos de las acciones durante una recesión y potencialmente impulsar los retornos a largo plazo. Además, invertir una cantidad fija en un cronograma regular puede ayudar a suavizar la volatilidad del mercado y posicionarse para el éxito a largo plazo.

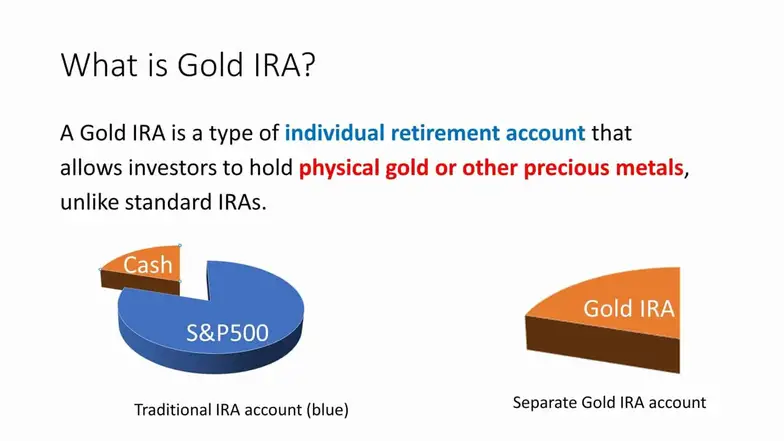

Reequilibrio de oro IRA 401K

Una Gold IRA es una cuenta de jubilación individual que le permite invertir en oro físico u otros metales preciosos en lugar de acciones, bonos o fondos mutuos tradicionales. Un 401(k) es un plan de jubilación patrocinado por el empleador que permite a los empleados ahorrar para la jubilación con impuestos diferidos.

El reequilibrio, por otro lado, es el proceso de ajustar la asignación de activos de una cartera para mantener un nivel deseado de riesgo o rendimiento. Esto se puede hacer comprando o vendiendo activos para restablecer el equilibrio de la cartera.

El reequilibrio de Gold IRA 401 (k) se refiere al ajuste de la asignación de activos en una cartera de jubilación que incluye tanto un plan Gold IRA como un plan 401 (k). Esto puede implicar vender o comprar oro u otros metales preciosos para mantener el nivel deseado de riesgo o rendimiento en la cartera y ajustar la asignación de activos en el plan 401(k).

El reequilibrio es una parte esencial de la gestión de la cartera, ya que ayuda a garantizar que sus inversiones permanezcan alineadas con sus objetivos financieros a largo plazo y su tolerancia al riesgo. Al reequilibrar periódicamente su cartera Gold IRA y 401(k), puede ayudar a mitigar los riesgos asociados con la volatilidad del mercado y potencialmente maximizar sus rendimientos a largo plazo. Es fundamental consultar con un asesor financiero o un profesional fiscal antes de realizar cualquier cambio en su cartera de jubilación.

Conclusión

Gestionar un plan 401k durante una recesión requiere una planificación cuidadosa y una toma de decisiones estratégicas. Al diversificar su cartera, elegir las opciones de inversión adecuadas, mantenerse informado y consciente de las tendencias del mercado y mantener una estrategia de inversión a largo plazo, puede ayudar a mitigar las pérdidas potenciales y maximizar el rendimiento de su inversión. Si bien una recesión puede ser un desafío para los inversores, es importante recordar que con el enfoque correcto, puede administrar con éxito su plan 401k y construir una base sólida para sus ahorros para la jubilación.

Puede proteger su fondo de jubilación si invierte en metales preciosos IRA. Por ejemplo, los inversores con IRA de oro pueden tener metales físicos como lingotes o monedas. Obtenga un pdf gratuito sobre Gold IRA.

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs