Table of Contents

Philip Fisher fue un inversor bursátil estadounidense, famoso administrador de fondos, mejor conocido como el autor de “Acciones comunes y ganancias poco comunes”, un libro y una guía para la inversión que se ha mantenido impreso desde que se publicó por primera vez en 1958.

Philip A. Fisher nació en 1907 en San Francisco, California. Su magnífica carrera duró 74 años, y la mayor parte fue en su propia compañía de administración de dinero.

Estudió en la Escuela de Negocios de Stanford, que se fundó recientemente en ese momento, pero dejó la escuela en 1928 para trabajar como analista de valores en Anglo-London Bank, San Francisco.

Después de tres años de trabajar para el banco, decidió iniciar su propio negocio. Entonces, en 1931 fundó Fisher & Company. Se mantuvo al frente de la empresa durante 69 años, después de lo cual finalmente se jubiló a la edad de 91 años. Al parecer, durante ese período, hizo muy ricos a sus clientes.

Aunque era famoso entre la clientela inversora, rara vez hablaba de su vida privada. Rara vez concedía entrevistas, y el público finalmente tuvo la oportunidad de conocerlo después de publicar su primer libro en 1958 titulado “Acciones comunes y ganancias extraordinarias”. El libro era una colección de filosofías de inversión de Fishers y se convirtió en el primer libro de inversión que llegó a la lista de los más vendidos de The New York Times.

Estilo commercial:

En cuanto al estilo de inversión, Fisher fundó su interés en invertir a largo plazo en empresas innovadoras que tenían inversiones principalmente en investigación y desarrollo.

Su táctica consistía en comprar grandes y prometedoras empresas a buen precio y no revenderlas hasta obtener un precio excelente. Un buen ejemplo de ello fue su inversión en acciones de Motorola, que compró en 1955 y no quiso vender durante su vida.

Su otra publicación, “Quince puntos para buscar en una acción común”, fue consistente con dos partes. El primero se refería a las características del negocio y el segundo a la calidad de la gestión. Según Fisher, las características importantes del negocio son la orientación al crecimiento.

El margen de beneficio y la rentabilidad del capital deberían ser elevados. Se debe prestar especial atención a la investigación y el desarrollo, los productos o servicios deben ser líderes en su industria y la organización de ventas debe ser de alto nivel.

También describió importantes cualidades gerenciales como contabilidad conservadora, buenas políticas personales, integridad, buenos controles financieros, apertura a diferentes experiencias y cambios, y perspectivas a largo plazo.

En el video a continuación, aprenda los consejos básicos de Philip Fisher:

Fisher usó técnicas llamadas “scuttlebutt” o la “vid de negocios”, que parecían herramientas simples, pero en realidad fueron muy útiles. Realizaba una investigación detallada de la empresa en la que planeaba invertir. La investigación era coherente con la recopilación de información de todas las fuentes posibles, desde ponerse en contacto con personas hasta conocer la historia de las empresas a través de archivos que podía recopilar.

Fue un modelo a seguir y fue el mentor de muchos inversores. Incluso Warren Buffett dijo: “Soy 85% Graham y 15% Fisher”. Philip Fisher murió en 2004.

Philip Arthur Fisher Libros

Acciones comunes y ganancias extraordinarias (ISBN 047111927X), Harper & Bros., 1958

Caminos hacia la riqueza a través de acciones comunes, Prentice-Hall, Inc., 1960

Los inversores conservadores duermen bien, Harper & Row, 1975

Desarrollo de una filosofía de inversión (monografía), The Financial Analysts Research Foundation, 1980

Citas de Philip Arthur Fisher

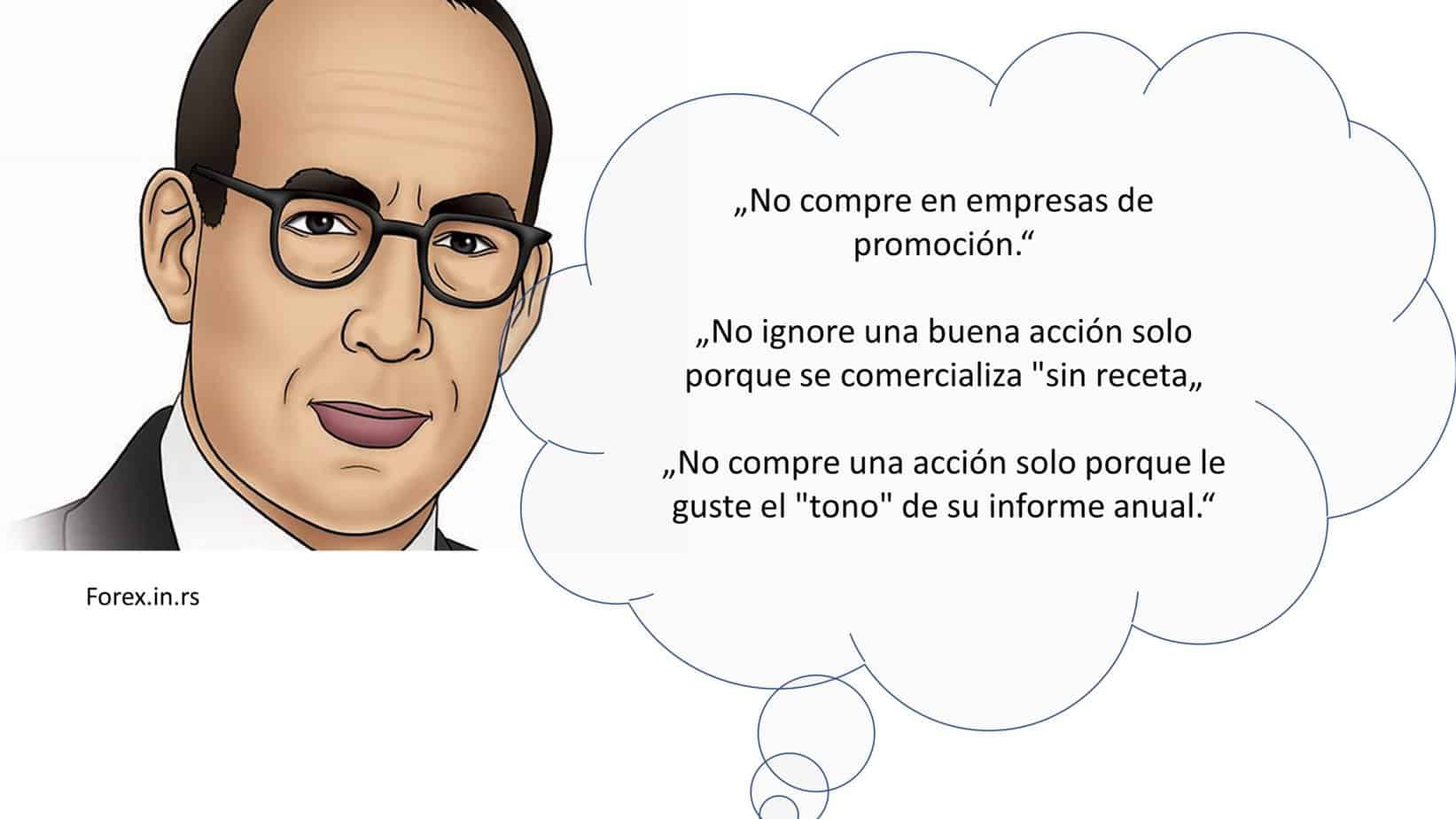

- No compre en empresas de promoción.

- No ignore una buena acción solo porque se comercializa “sin receta”.

- No compre una acción solo porque le guste el “tono” de su informe anual.

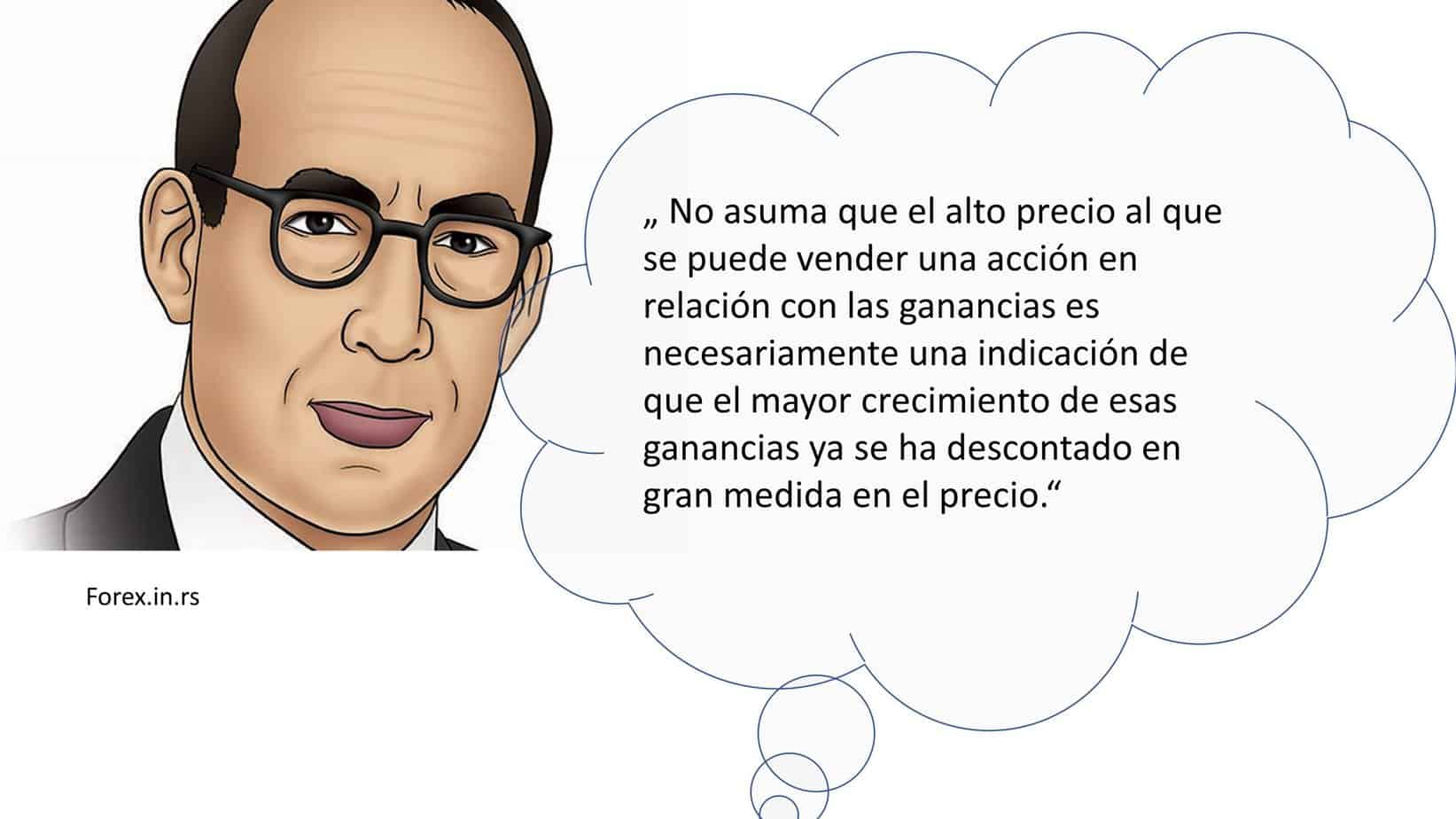

- No asuma que el alto precio al que se puede vender una acción en relación con las ganancias es necesariamente una indicación de que el mayor crecimiento de esas ganancias ya se ha descontado en gran medida en el precio.

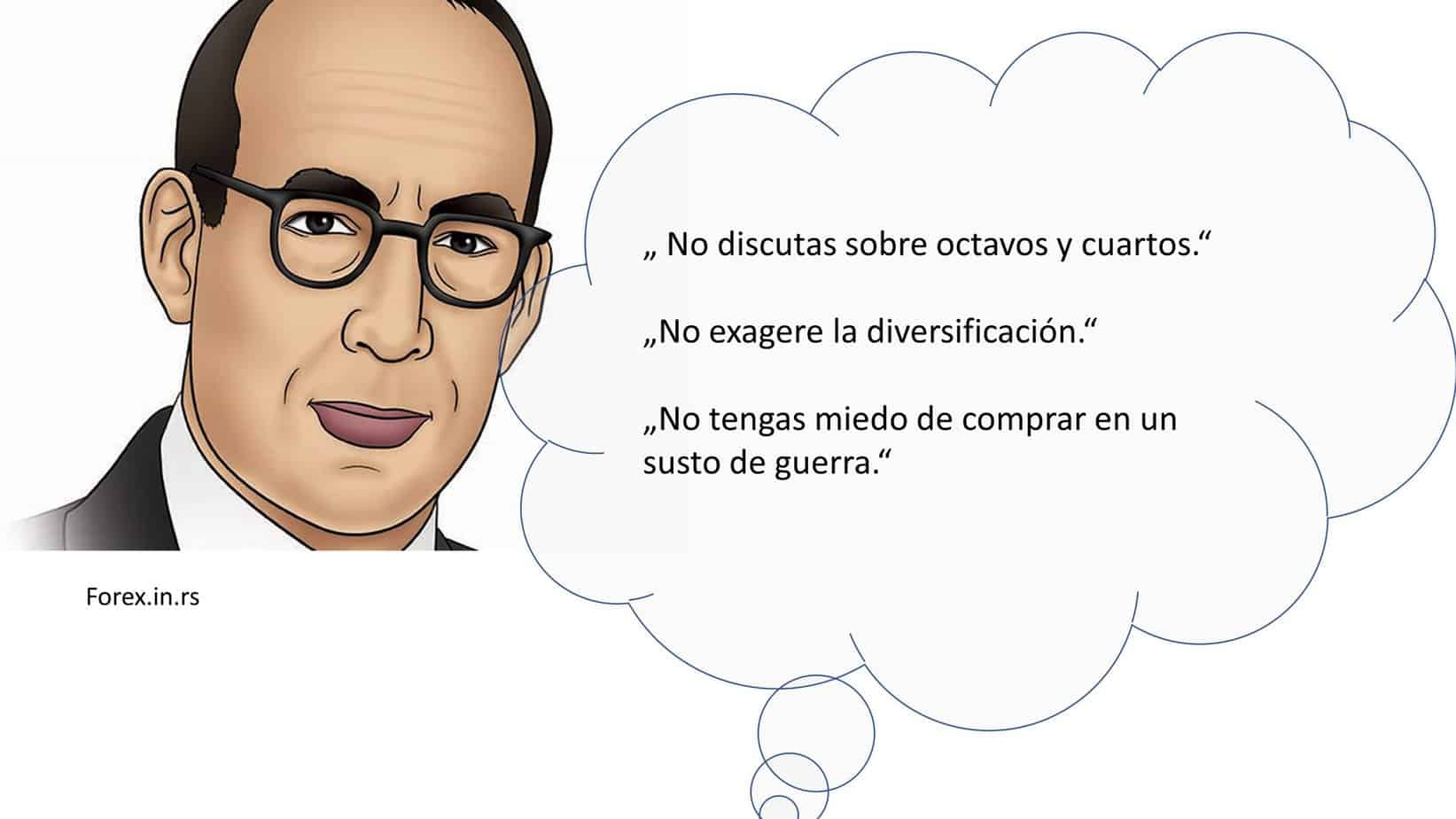

- No discutas sobre octavos y cuartos.

- No exagere la diversificación.

- No tengas miedo de comprar en un susto de guerra.

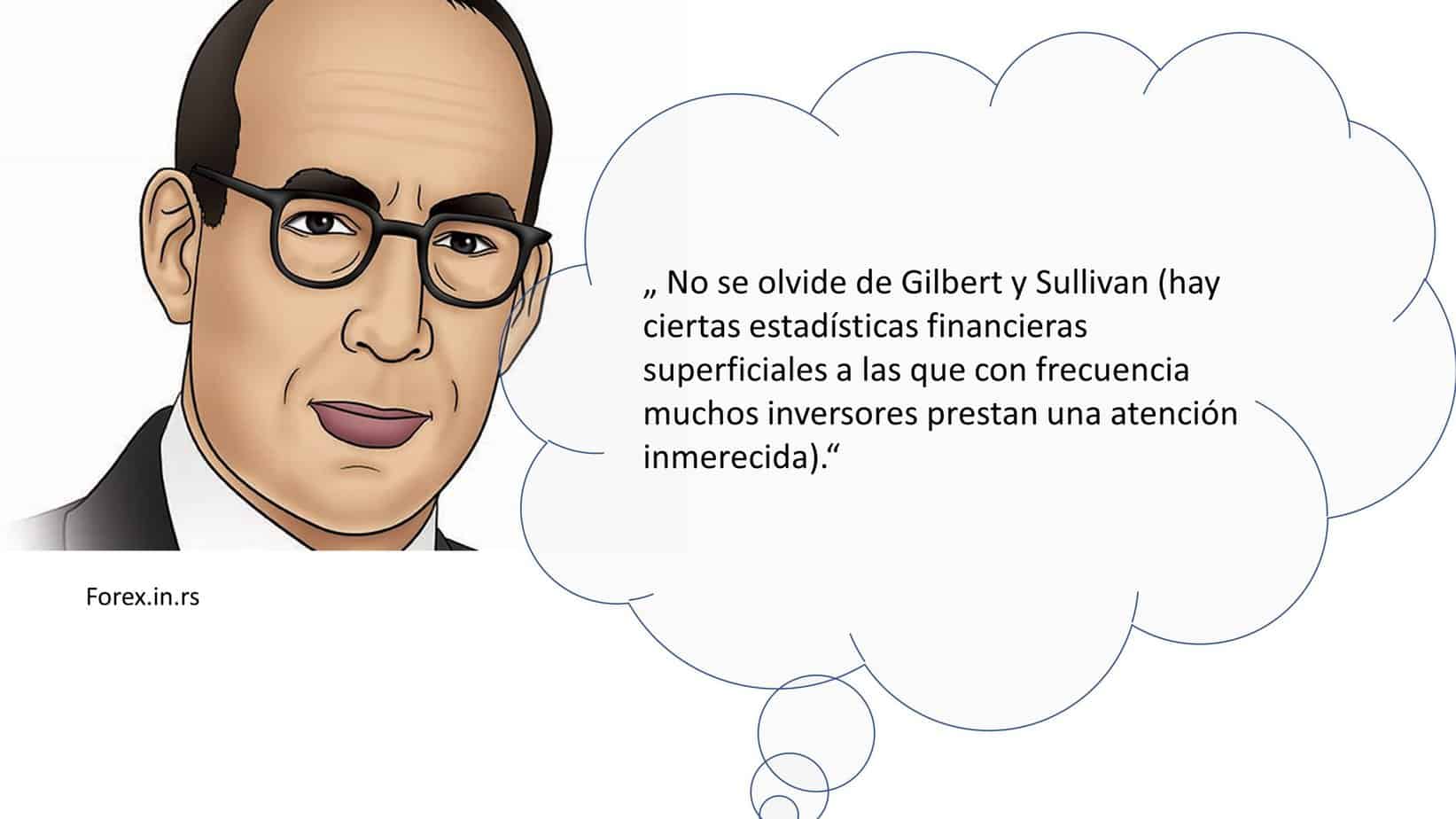

- No se olvide de Gilbert y Sullivan (hay ciertas estadísticas financieras superficiales a las que con frecuencia muchos inversores prestan una atención inmerecida).

- No deje de considerar el tiempo y el precio al comprar una acción de crecimiento real.

- No sigas a la multitud.

- El inversor sabio puede beneficiarse si puede pensar independientemente de la multitud y llegar a la respuesta rica cuando la mayoría de la opinión financiera se inclina hacia otro lado.

- Vaya a cinco empresas de una industria, hágale a cada una de ellas preguntas inteligentes sobre los puntos fuertes y débiles de las otras cuatro, y nueve de cada diez veces aparecerá una imagen sorprendentemente detallada y precisa de las cinco.

- El inversor sabio puede beneficiarse si puede pensar independientemente de la multitud y llegar a la respuesta rica cuando la mayoría de la opinión financiera se inclina hacia otro lado.

- Si un inversor hubiera comprado en mínimos absolutos, habría sido más una cuestión de suerte que otra cosa.

- Tenga mucho cuidado al comprar en empresas e industrias que son los favoritos de la comunidad financiera …

- Si se compran las acciones adecuadas y se mantienen el tiempo suficiente, siempre producirán algún beneficio. Sin embargo, para producir cerca de la ganancia máxima… se debe considerar el momento oportuno.

- Un inversor nunca debe vender en una situación pendiente debido a la posibilidad de que esté a punto de ocurrir un mercado bajista ordinario. Si la empresa es realmente la correcta, el próximo mercado alcista debería hacer que las acciones alcancen un nuevo pico muy por encima de los alcanzados hasta ahora. ¿Cómo va a saber el inversor cuándo recomprar?

Es un experto en nichos financieros, operaciones a largo plazo y niveles técnicos semanales.

El campo principal de la investigación de Igor es la aplicación del aprendizaje automático en el comercio algorítmico.

Educación: Ingeniería Informática y Ph.D. en el aprendizaje automático.

Igor publica regularmente videos relacionados con el comercio en el canal de Youtube de Fxigor..

Para contactar a Igor escriba en:

igor@forex.in.rs